米株

米株

【材料】アスクル---大幅続落、B2C事業の収益伸び悩みで国内証券が格下げ

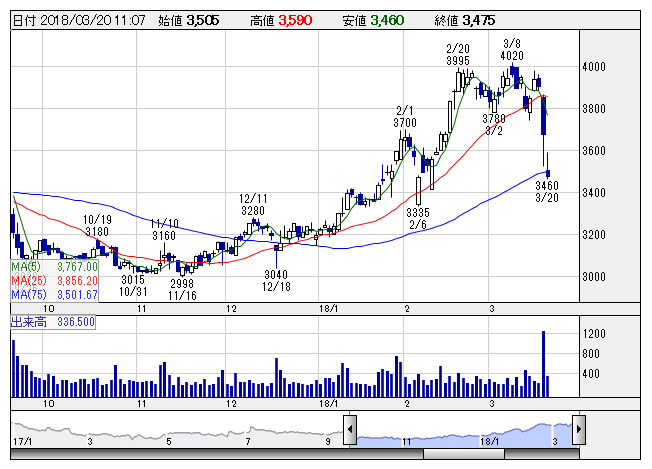

アスクル <日足> 「株探」多機能チャートより

アスクル <日足> 「株探」多機能チャートよりアスクル<2678>は大幅続落。昨日は決算発表を受けて売り優勢の展開となったが、本日は野村證券が投資判断を「バイ」から「ニュートラル」に格下げしており、弱材料視される展開になっている。一部飲料での送料徴収による増収率の低下、外部委託分の配送費用の増加、自社配送の能力強化による経費増加などにより、B2C事業の収益が従来想定以下に留まるとみているもよう。株価上昇による目標株価との乖離縮小も格下げの背景と。

《WA》

提供:フィスコ