米株

米株

【材料】富士興産<5009>のフィスコ二期業績予想

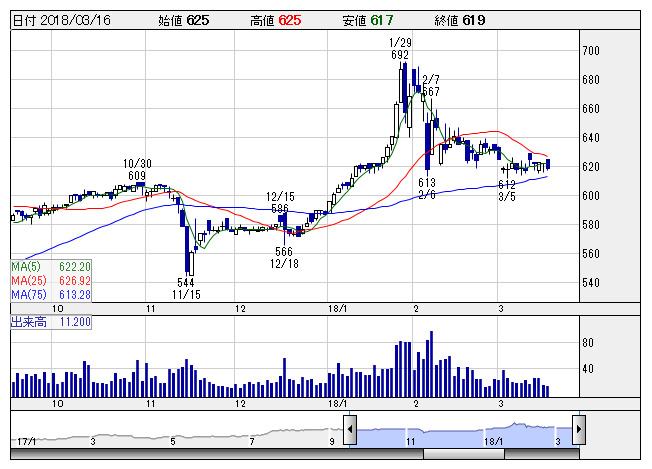

富士興 <日足> 「株探」多機能チャートより

富士興 <日足> 「株探」多機能チャートより※この業績予想は2018年3月5日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士興産<5009>

3ヶ月後

予想株価

700円

石油製品の仕入れ・販売が主力の石油会社。原油価格の上昇は石油製品の価格上昇と在庫評価益の増加を通じて増益要因に。石油元売り各社からの製品仕入れコスト上昇の価格転嫁に努める。18.3期3Qは増収増益。

製品仕入れコスト上昇の価格転嫁が進み、18.3期下期から収益は回復基調に。米減税効果の発現と米国・世界の経済成長ペースの高まりで原油高と値上げによる採算改善見込む。19.3期も業績続伸へ。株価上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/57,700/800/900/700/80.10/14.00

19.3期連/F予/61,000/880/980/700/80.10/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/05

執筆者:HH

《DM》

提供:フィスコ