米株

米株

【材料】日本パーカライジング<4095>のフィスコ二期業績予想

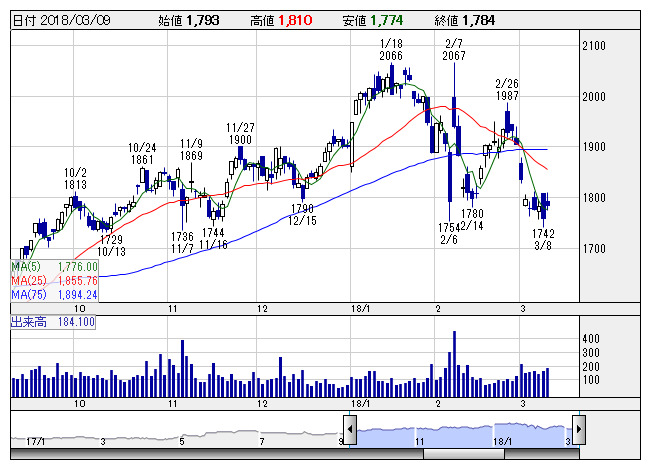

パーカライ <日足> 「株探」多機能チャートより

パーカライ <日足> 「株探」多機能チャートより※この業績予想は2018年2月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本パーカライジング<4095>

3ヶ月後

予想株価

2,200円

鉄など素材の強度を高めたり、表面を保護する金属表面処理剤で首位の化学会社。その金属表面処理剤と表面処理加工サービスが収益の2本柱。金属表面処理装置も扱う。自動車・鉄鋼が主要顧客。18.3期3Qも増収増益。

表面処理加工サービスは自動車部品・油圧部品向けに国内で伸長、アジアで好調。中国の自動車メーカー向けに装置事業の収益急回復。表面処理剤もアジア中心に堅調。18.3期・19.3期と業績上伸へ。株価上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/117,000/19,800/22,300/13,000/107.14/20.00

19.3期連/F予/129,000/22,800/25,300/14,700/121.13/22.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/28

執筆者:HH

《DM》

提供:フィスコ