米株

米株

【材料】KLab---急伸、収益基盤の拡大局面到来として国内証券が新規に買い推奨

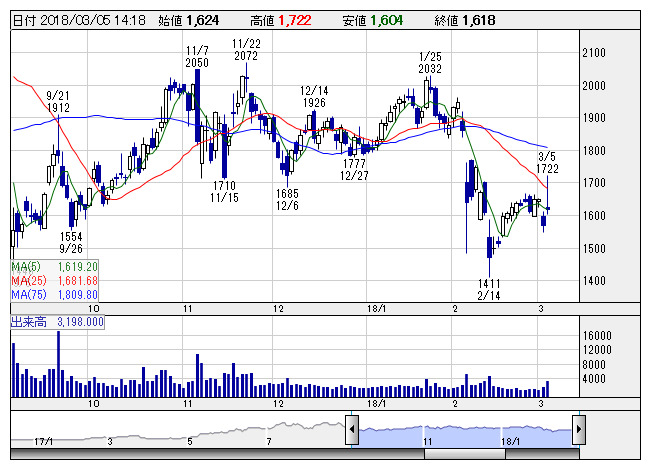

KLab <日足> 「株探」多機能チャートより

KLab <日足> 「株探」多機能チャートよりKLab<3656>は急伸。岡三証券が投資判断を新規に「強気」としていることが買い材料視されている。目標株価は2500円に設定のもよう。題材となるIPに対して高いエンゲージメントを持つ世界中のファンの利用継続・定着により、収益基盤が拡大する局面を迎えていると指摘。そのため、妥当PERは25倍とバリュエーションにプレミアムを付与することができるとしている。なお、今期営業利益は59億円で前期比21%増益を予想。

《HK》

提供:フィスコ