米株

米株

【材料】アルゴグラフィックス<7595>のフィスコ二期業績予想

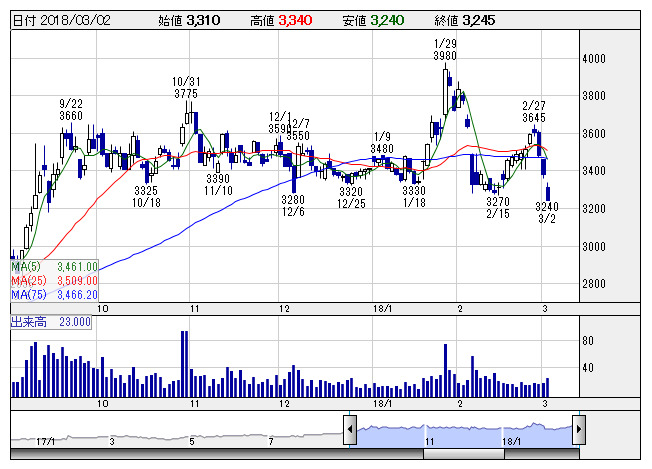

アルゴグラフ <日足> 「株探」多機能チャートより

アルゴグラフ <日足> 「株探」多機能チャートより※この業績予想は2018年2月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アルゴグラフィックス<7595>

3ヶ月後

予想株価

3,300円

PLMソリューションが中核。3次元CADソフトは導入実績で国内トップ。サーバー・ストレージの販売等も手掛ける。SCSKの持分法適用関連会社。PLM事業は電機業界等の投資が追い風。18.3期3Qは2桁増益。

EDA事業ではアウトソーシング関連ビジネス、海外向けビジネスが伸びる。コストコントロール等が収益寄与。18.3期通期は増収増益を見込む。利益成長鈍化が株価の上値抑制要因。当面は上げ渋る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/37,000/3,250/3,500/2,180/204.18/66.00

19.3期連/F予/38,500/3,500/3,750/2,350/220.11/66.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/18

執筆者:YK

《DM》

提供:フィスコ