米株

米株

【市況】国内株式市場見通し:2万円割れは意外とあっさりついてしまう可能性

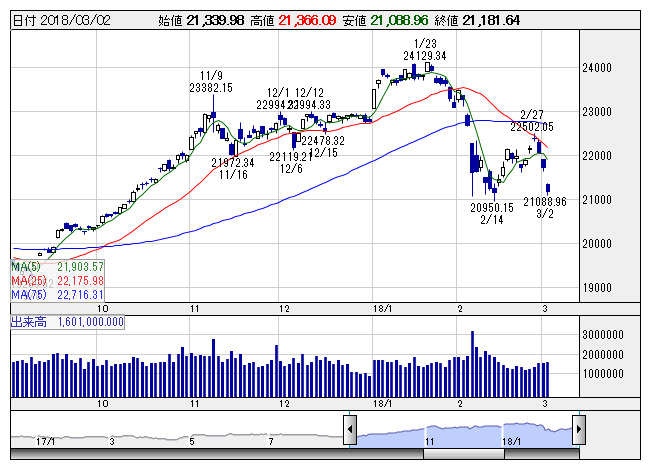

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は下落。週前半は理想的なリバウンドをみせていたが、週半ば以降は一変、2月半ばに付けた直近安値水準までの下落となった。週初は、前週末の米国市場でセントルイス連銀総裁が年4回の利上げに懐疑的な見方を示したことを受けて債券利回りが低下、これを材料視する格好からNYダウは347ドル高となり、この流れが日本株市場へ波及した。さらに週明け26日の米国市場は長期金利の上昇が一服し、ハイテク株が選好される流れからNYダウは一時400ドルを超す上昇となり、これを受けた日本株市場においても、日経平均が一時節目の22500円を回復する局面もみられた。

しかし、注目されたパウエル米連邦準備理事会(FRB)議長の議会証言では、議員らとの質疑応答で米経済の力強さとインフレ見通しへの自信について言及すると長期金利が上昇。これを嫌気した米国市場にひきずられる格好から、日本株市場は調整色が強まった。ただ、それでも直近の上昇に対する反動の範囲内であったが、28日の321円安に続いて、3月1日は343円安、さらに週末2日には1日の米国市場でNYダウが400ドルを超える下落となると、日経平均は542円安となり、3日間の下落幅は1200円を超えた。

先週、トランプ米大統領が鉄鋼とアルミニウムに商務省の提言を上回る25%と10%の輸入関税を賦課する計画を明らかにし、保護貿易への懸念から波乱の展開となった。ただし、きっかけとはなったものの、このところは日中に先物主導による断続的なインデックス売りから不安定な相場展開が続いている。この動きは日本だけではなく、他のアジアや欧州、米国でも同様の流れとなり、金融正常化が意識されるなかで、長期的に資金流入が続いていた株式市場から資金を圧縮する動きが出ているようである。日本については金融緩和観測が継続するものの、出口戦略のタイミングを意識したスタンスであり、「日銀が国債買いオペを減額」と伝わると、出口戦略への思惑から売り圧力が強まるといったところである。先週末についても大引けにかけて日経平均は下げ渋るなか、「日銀総裁、19年度ごろ出口を検討していること間違いない」とのニュースヘッドラインが飛び出すと、債券先物売り/為替やや円高の反動が出ており、日経平均は再び下げ幅を広げていた。

今週も不安定な相場展開が続きそうである。まずは、4日に行われたイタリア総選挙のほか、ドイツではメルケル首相率いるキリスト教民主・社会同盟(CDU・CSU)陣営と、社会民主党(SPD)との大連立合意の最終関門となるSPDの党員投票の結果を受けた市場反応から始まろう。欧州リスクが後退することで、いったんは自律反発も意識される可能性に期待したいところである。米国ではトランプ米大統領の新関税措置が引き続き市場の混乱要因になることが警戒される。2日の米国市場ではNYダウは続落となったが、ナスダックは半導体関連が買われており、4日ぶり反発で同指数は25日線を回復。欧州不安が後退するようであれば、一先ず自律反発が意識されやすいだろう。

もっとも、今週は週末9日に2月の米雇用統計が発表される。1月は非農業部門雇用者数が前月比20万人増、平均時給は前年比2.9%上昇した。平均時給の上昇等がコンセンサスを上回ってくるようだと、利上げ加速への思惑等につながることになる。金融正常化に向けた思惑等が強まり、これが世界の金融緩和政策によって数年間積み上がっていた資金の流れの変化につながる。また、2月のVIXショック以降は落ち着いているが、足元ではVIX指数が再び危険水域とみられている20ptを上回ってくる場面もみられている。VIXショックで一気にポジションが解消されたとは考えづらく、もう一段の波乱の展開も警戒しておく必要があろう。週末には先物・オプション特別清算指数算出(メジャーSQ)も控えている。日経平均の2万円割れは意外とあっさりついてしまう可能性はありそうだ。

一方で、主要指数のトレンドが悪化する中、中小型株には逆行高をみせる銘柄が散見される。VIXショック時の急落によって個人の需給整理は一気に進んでおり、現在はキャッシュポジションを高めていると考えられる。そのため、外部環境に左右され難い中小型株等へは資金が向かいやすいだろう。好業績銘柄や成長性の高いテーマ株等への物色は根強いとみておきたい。

《FA》

提供:フィスコ