米株

米株

【注目】話題株ピックアップ【夕刊】(1):アエリア、トレンド、ユニチャーム

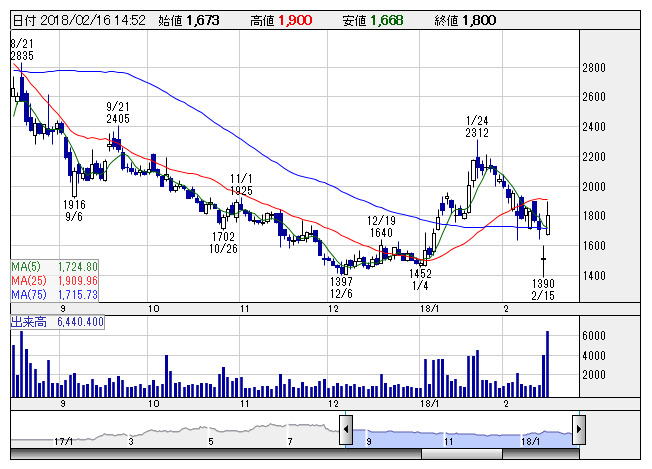

アエリア <日足> 「株探」多機能チャートより

アエリア <日足> 「株探」多機能チャートより15日、アエリア <3758> [JQ]が決算を発表。17年12月期の連結経常損益は27.6億円の黒字(前の期は14.2億円の赤字)に浮上したものの、従来計画の36億円の黒字を下回って着地。続く18年12月期の同利益は前期比44.9%増の40億円に拡大し、11期ぶりに過去最高益を更新する見通しとなったことが買い材料視された。前期下振れはコンテンツ事業で回収代行手数料や広告宣伝費が増加したことが要因。今期はスマートフォン向けゲーム「A3!」の好調継続や不動産関連会社の買収効果などが寄与し、44.9%の大幅増収を見込む。

■SHIFT <3697> 4,255円 +440 円 (+11.5%) 本日終値

SHIFT<3697>が連日の大幅高。14日に子会社SHIFT SECURITYが、最先端セキュリティー技術の研究・開発とセキュリティーサービスを手掛けるビットフォレスト(東京都千代田区)と業務提携したと発表しており、引き続きこれを材料視した買いが入った。今回の提携は、両社が互いの強みを最大限に生かし、より多くの企業に低コストで高品質なサービスを提供することが目的という。また、提携により両社は共同で、企業におけるセキュリティー診断・検査の内製化における課題解決と、推進を支援するセキュリティー診断内製化を支援するパッケージ「VAndS(バンズ)」の提供を3月上旬より開始するとしており、業績への貢献が期待されている。

■UTグループ <2146> 3,430円 +325 円 (+10.5%) 本日終値

UTグループ<2146>が大幅続伸。三菱UFJモルガン・スタンレー証券が15日付で、投資判断「バイ」を継続し、目標株価を3500円から3700円へ引き上げたことが好材料視されたようだ。同証券では、主力のマニュファクチャリング(製造派遣)事業の高成長に加え、営業利益率改善を評価する考えに変わりはないとする一方、高単価の自動車関連向け売上高の拡大をさらに織り込み中期利益成長が一段と高まると予想。18年3月期営業利益予想は従来通り50億円を見込むが、19年3月期は同82億円から84億円へ、20年3月期は同119億円から123億円へ上方修正した。同社の営業利益率改善を伴った成長を株価に織り込む余地は十分にあると指摘している。

■トレンドマイクロ <4704> 6,030円 +570 円 (+10.4%) 本日終値

トレンドマイクロ <4704> が続急騰。同社は15日に決算を発表。17年12月期の連結経常利益は前の期比5.4%増の370億円になり、続く18年12月期も前期比10.2%増の408億円に伸び、11期ぶりに過去最高益を更新する見通しとなったことが買い材料視された。前期は企業向けクラウド関連や標的型攻撃対策関連などの売上が拡大したほか、買収した米TippingPointの業績貢献も収益を押し上げた。今期も世界的なセキュリティ意識の高まりを背景に、欧州を中心に売上を伸ばし、3期連続の増収増益を計画する。併せて、従来未定としていた前期の期末一括配当を149円実施するとし、今期の年間配当は未定とした。

■クイック <4318> 1,968円 +154 円 (+8.5%) 本日終値

クイック<4318>が大幅続伸し上場来高値に急接近。岩井コスモ証券が15日付で投資判断「A」を継続し、目標株価を2000円から2200円へ引き上げたことが好材料視されたようだ。1月31日に発表した第3四半期累計(17年4~12月)営業利益は前年同期比13%増の19億円強だったが、10~12月期では45%増を達成。人手不足などを背景にした求人需要は依然高いことから、同証券では18年3月期通期営業利益を会社計画の21億7000万円を上回る23億円と予想している。また、今期から保育関連事業の子会社を連結対象に加えるなどしており、中期的にも一段の収益拡大が期待できるとしている。

■夢真ホールディングス <2362> 1,271円 +91 円 (+7.7%) 本日終値

夢真ホールディングス<2362>は大幅続伸。15日の取引終了後に発表した1月度の月次速報で、建築技術者派事業の売上高が前年同月比33%増の23億3100万円となったほか、営業利益が同2.0倍の4億1100万円と大幅増益となったことが好感された。引き続き稼働人数の増加や派遣単価の上昇により売上高が増加。また、旺盛な需要により高稼働率を維持したことで粗利益率が前年同月比2ポイント改善したことや、コスト管理により販管費が微増にとどまったことが営業利益の大幅増益につながった。

■TOA <6809> 1,476円 +89 円 (+6.4%) 本日終値

TOA<6809>が大幅続伸。岩井コスモ証券が15日付で、投資判断を新規「A」、目標株価1600円でカバレッジを開始しており、これを好材料視した買いが入った。2月2日に発表した第3四半期累計(17年4~12月)決算は営業利益が前年同期比29.0%増の17億3400万円となったが、同証券では好調な結果と判断。日本はもちろん、海外ではアメリカやアジア・パシフィックが伸びており、今後も海外事業のさらなる成長が期待できるとしている。

■富士ソフト <9749> 3,770円 +220 円 (+6.2%) 本日終値

富士ソフト<9749>が大幅続伸。15日の取引終了後に発表した18年12月期連結業績予想で、売上高1870億円(前期比3.4%増)、営業利益100億円(同3.0%増)、純利益59億円(同1.8%増)と5期連続で営業増益を見込んでいることが好感された。FA向け機械制御系や自動車関連のシステムインテグレーション(SI)が牽引役となる見通し。また、流通や金融業向けSIも伸長する見通しだ。なお、17年12月期決算は、売上高1807億7300万円(前の期比10.1%増)、営業利益97億700万円(同10.3%増)、純利益57億9700万円(同15.0%増)だった。

■ユニ・チャーム <8113> 2,949.5円 +168.5 円 (+6.1%) 本日終値

ユニ・チャーム<8113>は急伸。同社はきょう午前11時30分に、17年12月期の期末配当を従来計画比2円増額の11円とし、中間配9円とあわせた年間配当は20円になると発表。また、18年12月期の年間配当は前期比4円増配の24円とする方針を示しており、これが好感されたようだ。あわせて公表した18年12月期通期の連結業績は、売上高6870億円(前期比7.1%増)、税引き前純利益930億円(同0.1%増)を予想。国内は原料価格の高騰などで収益性が悪化するとみている一方、アジア圏は中国でのベビーケア事業の収益性改善やインドネシアでの販路拡大などを見込んでいる。

■ネットワンシステムズ <7518> 1,550円 +78 円 (+5.3%) 本日終値

ネットワンシステムズ<7518>が大幅反発。東海東京調査センターが15日付で、投資判断「アウトパフォーム」を継続し、目標株価を1830円から1850円へ引き上げたことが好材料視されたようだ。同社の第3四半期累計(17年4~12月)営業利益は前年比約4.5倍の38億6000万円で着地し、同センターの予想を20億円上回ったが、現在、同社が収益および労働量の平準化を図っている点や、通期業績が予算を超過した場合、超過幅に応じて賞与が増加する点などを考慮し、18年3月期通期営業利益予想の上方修正幅は5億円にとどめると指摘し、前年比37%増の79億円を予想。続く19年3月期は同25%増益を予想している。

株探ニュース