米株

米株

【市況】国内株式市場見通し:米金利上昇圧力によるVIXベア解消の動きを注視

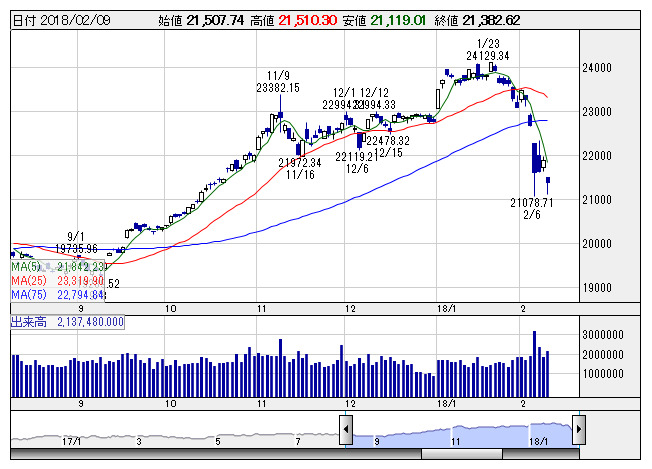

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は下落、約4カ月ぶりの安値水準を付けている。2日に発表された1月の米雇用統計の強い結果を受けて10年債利回りが急上昇、利上げペースが加速するとの懸念からNYダウは665ドル安と大きく下落し、25日線を一気に割り込んだ。この影響から週明けの日経平均は592円安となり、これまでのもち合いレンジを下放れた。さらに週明けの米国市場では長期金利の急上昇が嫌気され、NYダウは1175ドル安と過去最大の下落幅となると、これを受けた日経平均は1071円安と急落。その後は自律反発をみせるものの、8日のNYダウが再び1000ドルを超える下落となる中、週末の日経平均は500円を超える下げとなった。

長期金利の急上昇が引き金となったが、これに伴うVIX指数の急上昇により、アルゴリズムトレードでの売りニーズ等が集中したようだ。今回、市場で話題となったのが、ボラティリティの指数を含め指数連動のデリバティブ取引による影響だった。世界的な景気拡大や、緩和的な金融政策を背景に、2年間程度の低ボラティリティ相場が続く中、低位安定を想定したVIXベアの建玉が積み上がっていた。償還価格も設定時から4倍近く上昇。これが米長期金利の上昇を背景とした米株安を受けて、対象となるVIX指数が過去最大の上げ幅を記録。VIXベアは一気に9割以上下落する格好となった。対象となるVIX指数が3%程度変動すると先物を売るとみられているが、足元でのVIXの変動率はこれを大きく上回っており、相場下落の一因となっている。ポジション解消の動きは一巡したとの見方がされるものの、1,2日で需給状況が一気に改善するとは考えづらく、しばらくは波乱含みの相場展開が続きそうだ。

また、12日に米2019年度予算教書が公表される。報道によると米議会は連邦政府予算の歳出上限を、今後2年で計3000億ドル(約33兆円)積み増す。大幅な増額となる中、国債増発懸念が高まる可能性を指摘する向きもある。これが長期金利の上昇圧力となり、ボラティリティの増大を受けて株式市場への波乱要因となる可能性がありそうだ。米企業利益は概ね市場予想を上回っており、世界経済にも大きな不安材料はまだ見られず、こうした市場の混乱は長くは続かないとの見方が大勢となっている。とはいえ、株式ファンドからは資金の引き揚げが加速、2月第1週に過去最大となる306億ドル(約3兆3000億円)が流出したと、米紙ウォールストリートジャーナルが報じている。

ただし、インデックスに絡んだ売買が中心となるなか、指数インパクトの大きい銘柄の荒い値動きが続く一方で、指数に振らされない中小型株などへは、決算評価の動きが散見される。相場全体の地合いに振らされる格好からイレギュラーな価格を形成している銘柄等へは冷静に押し目を拾うスタンスになりそうだ。決算発表は今週も続くが、週前半で一巡する。先週はいったんは決算が評価された銘柄についても、その後急落の影響を受けており、改めて業績を見直す流れに向かいやすいタイミングになる可能性はあるだろう。

その他、経済イベントでは12日に米財政収支(1月)、13日に企業物価指数(1月)、14日に国内総生産(GDP、10-12月速報)、首都圏マンション発売(1月)、米消費者物価指数(1月)、米小売売上高(1月)、ドイツGDP(10-12月、速報値)、ユーロ圏鉱工業生産(12月)、15日に機械受注(12月)、米ニューヨーク連銀製造業景況指数(2月)、米生産者物価指数(1月)、米フィラデルフィア連銀景況指数(2月)、米鉱工業生産指数(1月)、ユーロ圏貿易収支(12月)、欧州新車販売台数(1月)、16日に米輸入物価指数(1月)、米住宅着工件数(1月)、米ミシガン大学消費者マインド指数(2月、速報値)、英小売売上高(1月)等が予定されている。その他、13日に仮想通貨取引所大手コインチェックが通貨流出問題で金融庁に報告を提出する期限を迎えるほか、15日から中国は春節(旧正月)に入る。また、16日は北朝鮮の故金正日氏の誕生日となる。

《FA》

提供:フィスコ