米株

米株

【材料】松屋<8237>のフィスコ二期業績予想

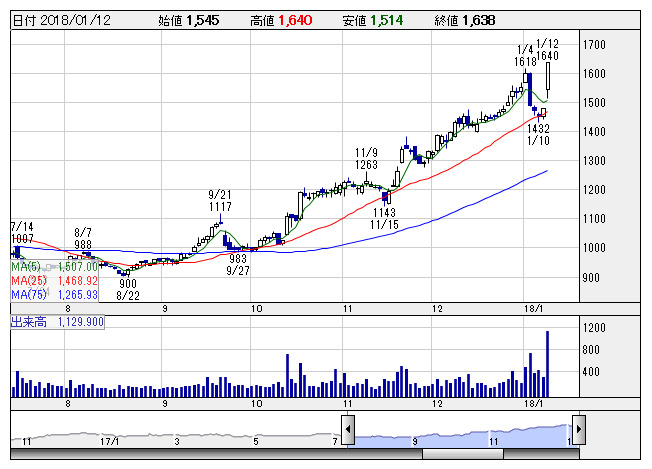

松屋 <日足> 「株探」多機能チャートより

松屋 <日足> 「株探」多機能チャートより※この業績予想は2018年1月4日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

松屋<8237>

3ヶ月後

予想株価

1,700円

銀座と浅草に店舗を構える老舗百貨店。銀座店が収益柱。食品店や輸入商品販売も。訪日客帰国後を狙い、中国向け越境ECサイトを開設。訪日客と日本株高・資産効果が当面の業績と株価を左右。18.2期2Qは増収増益。

収益柱の銀座店が17年7月から増収基調に転換、同社売上高を牽引。円安による訪日外国人の増加と日本株高による資産効果が高額品中心に販売を押し上げ。米国の減税実施で良好な収益環境は長期化へ。株価は上昇基調に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/89,000/1,900/1,800/1,100/20.76/6.00

19.2期連/F予/94,000/3,000/2,900/1,800/33.98/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/04

執筆者:HH

《DM》

提供:フィスコ