米株

米株

【材料】東洋紡<3101>のフィスコ二期業績予想

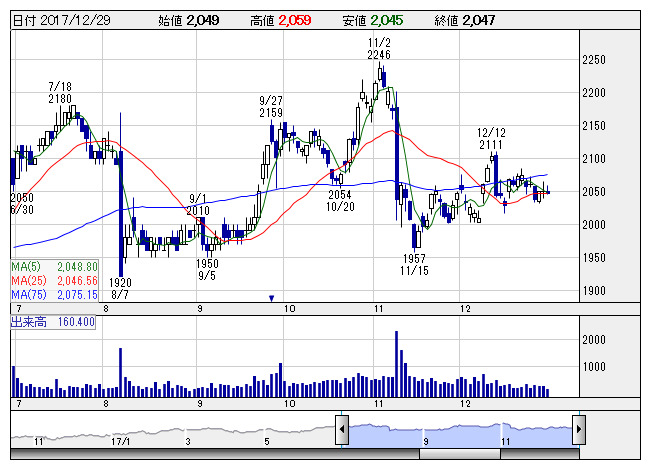

東洋紡 <日足> 「株探」多機能チャートより

東洋紡 <日足> 「株探」多機能チャートより※この業績予想は2017年12月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東洋紡<3101>

3ヶ月後

予想株価

2,250円

包装用・工業用のフィルムと工業用接着剤・エンジニアリングプラスチック等の機能樹脂が主力。自動車のエアバッグ用基布・スーパー繊維等の産業用繊維や医薬品も展開。海外売上高比率29%。18.3期2Qは増収減益。

医薬品製造受託が苦戦。繊維も低調。しかし、バグフィルター用PPS繊維主導で生活・産業資材が復調。電子部品向けフィルムや自動車向け機能樹脂も健闘。業績は18.3期下期から増収増益基調へ。株価は出直り基調か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/340,000/25,000/22,000/19,000/214.02/40.00

19.3期連/F予/350,000/27,500/25,500/14,500/163.33/45.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/19

執筆者:HH

《DM》

提供:フィスコ