米株

米株

【材料】岡本工作機械製作所<6125>のフィスコ二期業績予想

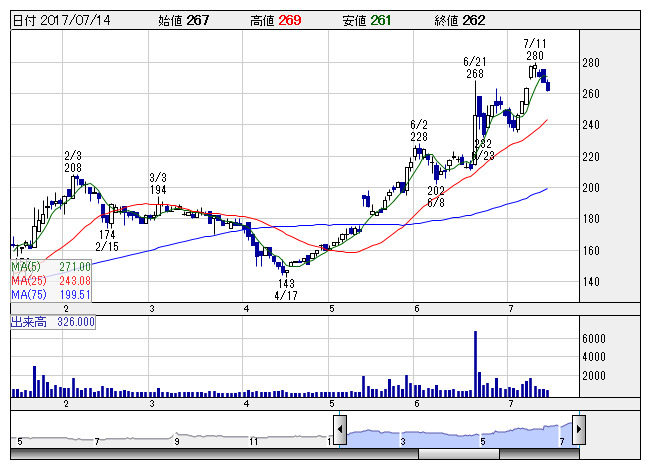

岡本工 <日足> 「株探」多機能チャートより

岡本工 <日足> 「株探」多機能チャートより※この業績予想は2017年7月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

岡本工作機械製作所<6125>

3ヶ月後

予想株価

290円

平面研削盤を中心とする工作機械事業が主力。ウエーハグラインダーなどの半導体関連装置も手掛ける。19.3期売上高320億円目標。工作機械事業は低調。固定資産売却益の計上等により、17.3期は最終増益。

海外販売拠点の増強、新規開発機種の販売に注力。18.3期は大幅増益見通し。半導体関連装置などの受注増を見込む。円高一服も寄与。株価は上昇基調強めるが、PERには上値余地。業績期待が株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/28,000/1,600/1,350/1,100/233.11/5.00

19.3期連/F予/28,700/1,650/1,400/950/201.32/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/11

執筆者:YK

《FA》

提供:フィスコ