米株

米株

【材料】シイエム・シイ<2185>のフィスコ二期業績予想

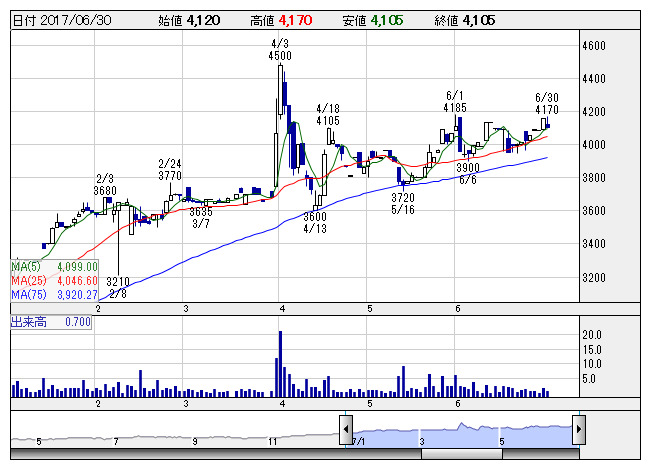

シイエムシイ <日足> 「株探」多機能チャートより

シイエムシイ <日足> 「株探」多機能チャートより※この業績予想は2017年6月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

シイエム・シイ<2185>

3ヶ月後

予想株価

4,300円

カスタマーサポート・マーケティングが中核事業。ソフトウエア受託開発なども手掛ける。深い商品知識を活かしたマーケティング施策が強み。インターナル・マーケティングは売上堅調。17.9期2Qは最終増益。

17.9期は2桁経常増益見通し。自動車関連分野の取扱説明書案件は持ち直しへ。金融分野も堅調続く。業績面はインパクトに乏しいが、割安感の強さが株価上昇を牽引。今後の株価は26週線をサポートに上昇基調継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9期連/F予/17,440/1,510/1,540/980/409.36/85.00

18.9期連/F予/18,000/1,620/1,650/1,070/446.95/85.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/17

執筆者:YK

《FA》

提供:フィスコ