米株

米株

【材料】三和ホールディングス<5929>のフィスコ二期業績予想

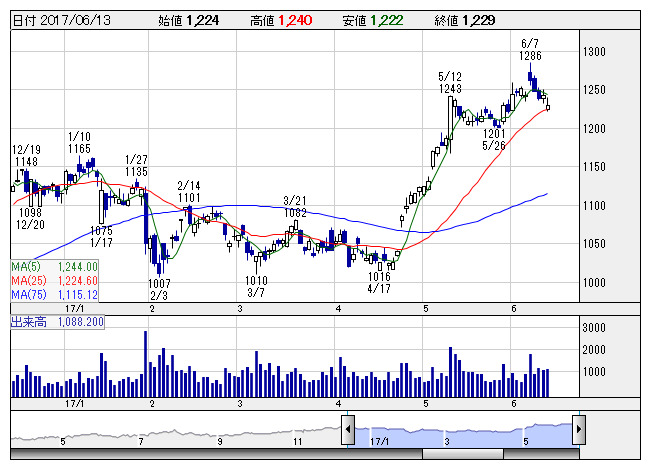

三和HD <日足> 「株探」多機能チャートより

三和HD <日足> 「株探」多機能チャートより※この業績予想は2017年5月23日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

三和ホールディングス<5929>

3ヶ月後

予想株価

1,350円

三和シヤッター工業を中核とする持株会社。重量、軽量シャッターなどで国内トップシェア。19.3期営業利益370億円目標。配当性向35%目安。北米は外貨ベースで増収。特損減少。17.3期は2桁最終増益。

18.3期は2桁増益見通し。1ドル110円想定。国内は下期に工事量増加。防火設備の点検需要増。欧米も堅調見込む。株価は年初来高値圏だが、PERには上値余地が残る。業績見通しを評価した上昇基調は当面継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/383,000/30,400/29,800/19,200/80.33/30.00

19.3期連/F予/395,000/32,600/32,000/21,000/87.87/31.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/23

執筆者:YK

《FA》

提供:フィスコ