米株

米株

【材料】コメリ<8218>のフィスコ二期業績予想

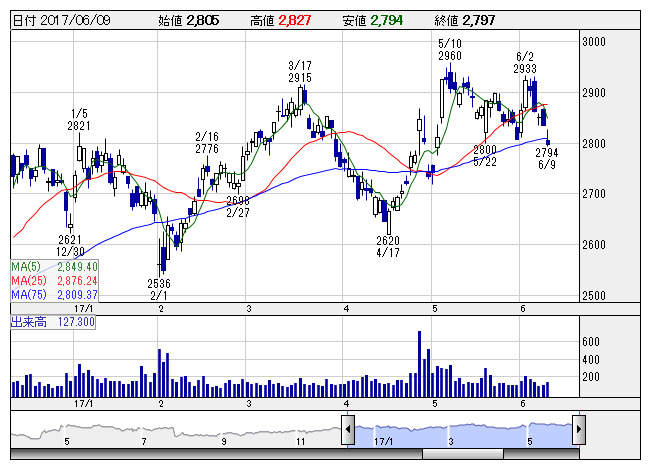

コメリ <日足> 「株探」多機能チャートより

コメリ <日足> 「株探」多機能チャートより※この業績予想は2017年5月28日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

コメリ<8218>

3ヶ月後

予想株価

3,200円

ホームセンター大手。新潟地盤。プロ使用の金物や農業・園芸用品に強み。北海道での出店やPBの開発を強化。中計では19.3期に営業利益235億円を目指す。17.3期は夏物商材苦戦や原価率悪化で営業利益足踏み。

店舗改装の積極化で既存店の売上を底上げ。低価格対応強化で客数確保。PB商品の拡販で粗利率も上向く。18.3期は増収増益を予想。増配の可能性も。新規出店は30店舗を計画。株価は15年高値を目指す展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/349,000/18,200/18,300/11,100/219.18/40.00

19.3連/F予/360,000/19,000/19,100/11,600/229.05/42.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/28

執筆者:JK

《FA》

提供:フィスコ