米株

米株

【材料】岩塚製菓<2221>のフィスコ二期業績予想

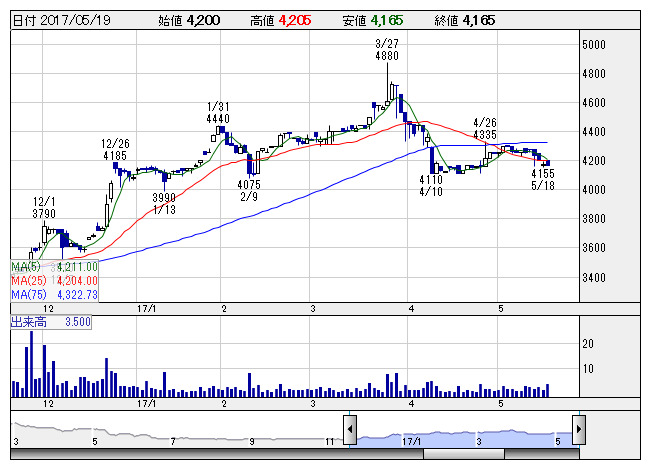

岩塚製菓 <日足> 「株探」多機能チャートより

岩塚製菓 <日足> 「株探」多機能チャートより※この業績予想は2017年5月5日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

岩塚製菓<2221>

3ヶ月後

予想株価

4,500円

米菓を製造、販売。新潟県が地盤。あられ・おかき製品のほか、おせんべい、揚げ米菓、ベビー向けおせんべいなどを提供。国産米原料にこだわる。「大人のおつまみシリーズ」販促強化。中国・上海の旺旺集団と技術提携。

17.3期は販促効果で主力商品が堅調に推移。販促費膨らむも、小幅増収増益見込み。18.3期も販促効果持続し、増収増益予想。株価は割安なPBRが下値を支えし、堅調な業績背景に、持ち直し傾向が続く見通し。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/23,000/500/1,800/1,200/210.30/18.00

18.3期連/F予/24,500/550/2,000/1,350/239.90/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/05

執筆者:TH

《FA》

提供:フィスコ