米株

米株

【材料】ゼニス羽田ホールディングス<5289>のフィスコ二期業績予想

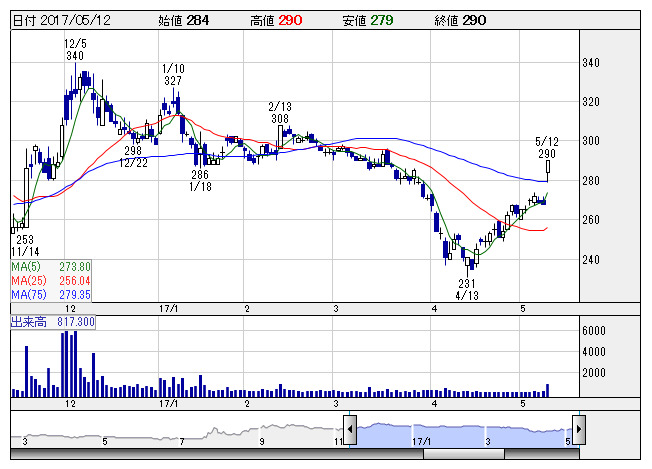

ゼニス羽田 <日足> 「株探」多機能チャートより

ゼニス羽田 <日足> 「株探」多機能チャートよりゼニス羽田ホールディングス<5289>

3ヶ月後

予想株価

275円

マンホール、ヒューム管、ボックスカルバート等コンクリート二次製品の製造・販売が主力。これら製品に関する各種土木工事のほか、ニューセラミック製品の製造・販売、RFID(非接触ICタグ)の販売なども手掛ける。

17.3期は経費圧縮を強化するも、大型案件の落ち込みなどで、減益見込み。18.3期はコンクリート製品、セラミック事業の伸長に注力。小幅増益予想。株価指標は割安だが、収益改善鈍く、株価は横ばい推移を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/15,500/1,700/1,900/1,100/29.10/6.00

18.3期連/F予/16,000/1,800/2,000/1,200/31.90/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/07

執筆者:TH

《FA》

提供:フィスコ