米株

米株

【材料】ジーエス・ユアサ コーポレーション<6674>のフィスコ二期業績予想

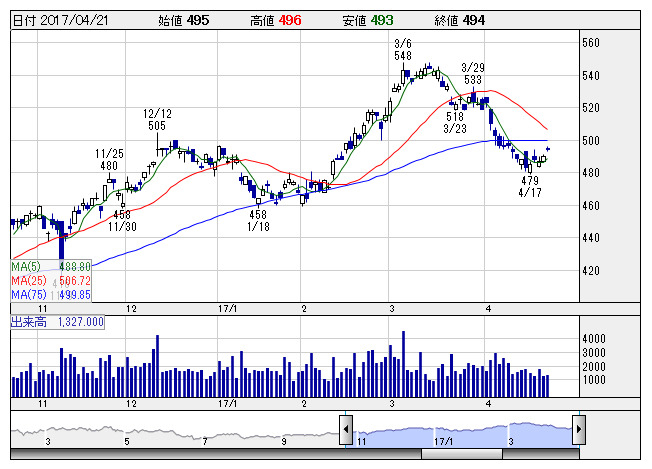

GSユアサ <日足> 「株探」多機能チャートより

GSユアサ <日足> 「株探」多機能チャートよりジーエス・ユアサ コーポレーション<6674>

3ヶ月後

予想株価

600円

04年にYUASAと日本電池が統合。自動車電池など鉛蓄電池の大手。中国や東南アジアに生産拠点。海外売上高比率は56%。自動車用イチウムイオン電池を強化。独ボッシュと次世代リチウムイオン電池の開発で提携。

17.3期は為替円高の影響で減収も、主原料の鉛の相場下落で国内自動車用および産業用電池の採算が改善し増益。18.3期は海外の回復もあり、増収増益予想。株価は中期的収益成長期待から上昇基調が続くと見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/360,000/23,000/22,000/12,000/29.07/10.00

18.3期連/F予/395,000/25,000/24,000/13,000/31.50/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ