米株

米株

【材料】ヤスハラケミカル<4957>のフィスコ二期業績予想

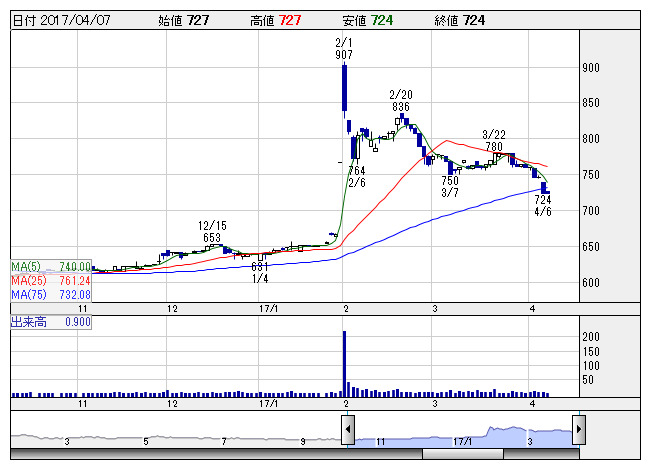

ヤスハラケミ <日足> 「株探」多機能チャートより

ヤスハラケミ <日足> 「株探」多機能チャートよりヤスハラケミカル<4957>

3ヶ月後

予想株価

750円

松などから採取されるテルペンを原料とした化学製品で国内トップ。テルペン樹脂の特徴を活かした製品開発が強み。自動車用品用途の樹脂が輸出を中心に好調。17.3期3Qは2桁増益。通期上方修正もやや保守的。

18.3期は自動車用品用途の樹脂が堅調続く。円安効果で輸出伸びるが、原料高が利益面の重しに。業績上振れ期待は織り込み済みだが、PBRなど株価指標面の割安感が株価の下支え要因。今後の株価は底堅く推移か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期単/F予/11,600/1,050/1,150/860/79.34/12.00

18.3期単/F予/12,000/1,100/1,200/800/73.80/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ