米株

米株

【材料】新潟交通<9017>のフィスコ二期業績予想

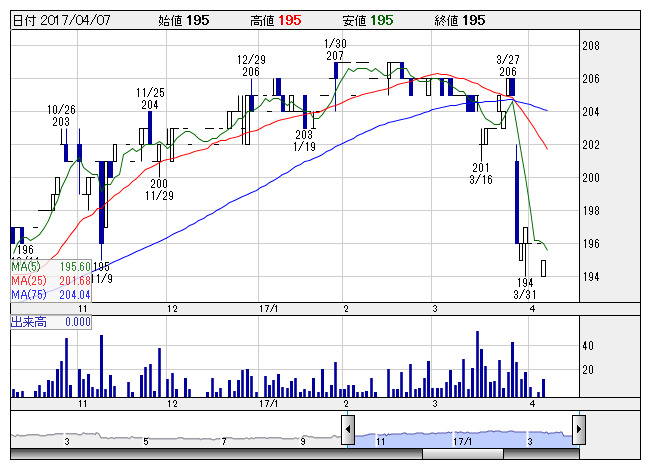

新潟交 <日足> 「株探」多機能チャートより

新潟交 <日足> 「株探」多機能チャートより新潟交通<9017>

3ヶ月後

予想株価

200円

新潟中心部の路線バスと県内外への高速バスを展開。不動産事業や商品販売事業、旅館事業なども手掛ける。乗合バス部門は佐渡島や下越地区で利用者減。商品販売事業は増収確保。17.3期3Q経常利益は2桁増。

貸切バス部門は新運賃制度によりバス単価上昇。18.3期も乗合バス部門は利用者減続く。燃料価格上昇も重しに。17.3期業績の上振れ期待は織り込み済みだが、割安感の強さから当面の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/20,200/2,050/1,350/900/23.29/0.00

18.3期連/F予/20,000/2,000/1,400/920/23.81/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ