米株

米株

【材料】フェイス<4295>のフィスコ二期業績予想

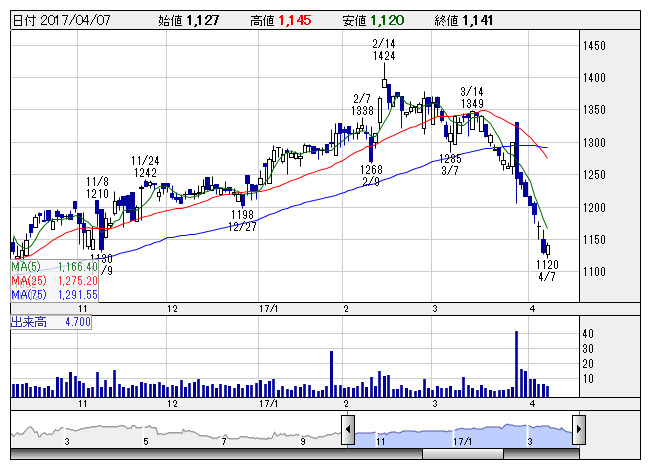

フェイス <日足> 「株探」多機能チャートより

フェイス <日足> 「株探」多機能チャートよりフェイス<4295>

3ヶ月後

予想株価

1,300円

音楽主力のコンテンツ配信業者。日本コロムビアを傘下に収める。アニメ関連やアーティストマネジメント関連事業は売上好調。コンテンツ事業は苦戦だが、コロムビア事業が業績下支え。17.3期3Q営業利益は2桁増。

マルチコンテンツ&マルチデバイス戦略を推進。18.3期業績は伸び悩む公算。コロムビア事業が利益成長一服の可能性。足元の業績評価で株価強含みだが、今後の業績懸念が上値抑制。PBRは割安で当面は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/20,700/1,600/1,470/760/63.55/10.00

18.3期連/F予/21,000/1,650/1,500/800/66.89/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ