米株

米株

【注目】話題株ピックアップ【夕刊】(2):六甲バタ、マブチ、新東工、島津

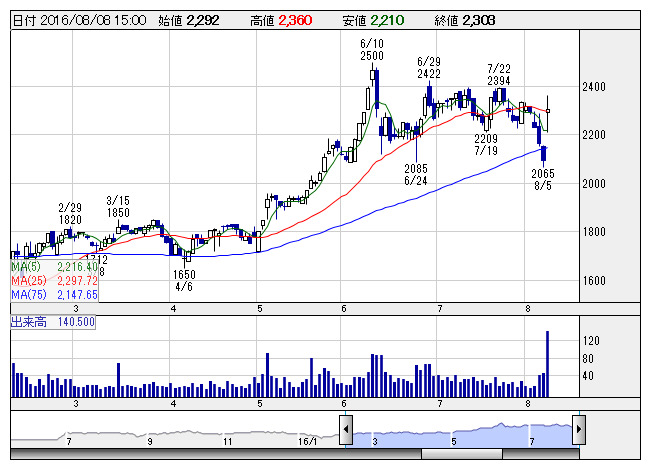

六甲バタ <日足> 「株探」多機能チャートより

六甲バタ <日足> 「株探」多機能チャートより5日、六甲バター <2266> が16年12月期の経常利益(非連結)を従来予想の37.8億円→47.3億円に25.1%上方修正。増益率が24.4%増→55.7%増に拡大し、7期ぶりに過去最高益を更新する見通しとなったことが買い材料。家庭用チーズの販売が好調に推移する中、輸入原料チーズの価格下落や円高による原価低減が利益を押し上げる。前日終値ベースの予想PERが16.8倍→12.9倍に低下し、割安感が強まったことも支援材料。

■マブチモーター <6592> 5,070円 +440 円 (+9.5%) 本日終値

SMBC日興証券が5日付でマブチモーター <6592> の投資判断「2(中立)」を継続し、目標株価を5100円→5600円に増額したことが買い材料視された。マブチは5日引け後、16年12月期の連結営業利益を225億円→218億円に3.1%下方修正。業績悪化に伴い、今期年間配当を103円→89円に減額修正した。これを受けリポートでは、営業利益の修正幅は想定より小さいと報告。原材料価格の低下で為替のマイナスを吸収したと推察している。また、減配発表も想定線で短期的な悪材料は出尽くしたと考えている。

■新東工業 <6339> 804円 +66 円 (+8.9%) 本日終値

5日、新東工業 <6339> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比55.4%増の10.6億円に拡大して着地したことが買い材料視された。国内の堅調な設備更新需要を背景に、自動車部品メーカー向け鋳造機械装置の原価率が大きく改善したことが寄与。有機EL向け精密測定装置の販売が伸びた特機分野の黒字転換も増益に貢献した。

■トーカイ <9729> 3,605円 +265 円 (+7.9%) 本日終値

5日に決算を発表。「4-6月期(1Q)経常は21%増益で着地」が好感された。トーカイ <9729> が8月5日大引け後(15:00)に決算を発表。17年3月期第1四半期(4-6月)の連結経常利益は前年同期比21.1%増の16.1億円に伸び、4-9月期(上期)計画の28.1億円に対する進捗率は57.3%に達し、5年平均の41.9%も上回った。

⇒⇒トーカイの詳しい業績推移表を見る

■島津製作所 <7701> 1,564円 +109 円 (+7.5%) 本日終値

5日、島津製作所 <7701> が決算を発表。17年3月期第1四半期(4-6月)の連結営業利益が前年同期比24.2%増の45億円に伸びて着地したことが買い材料視された。円高による収益下押し圧力で2.3%の減収となったものの、国内・中国向け液体クロマトグラフの販売好調や航空機器事業の赤字縮小、販管費の抑制などで吸収し、大幅増益を達成した。

■平和 <6412> 2,217円 +154 円 (+7.5%) 本日終値

5日に決算を発表。「4-6月期(1Q)経常は13%増益で着地」が好感された。平和 <6412> が8月5日大引け後(15:00)に決算を発表。17年3月期第1四半期(4-6月)の連結経常利益は前年同期比13.4%増の127億円に伸び、4-9月期(上期)計画の229億円に対する進捗率は55.8%となり、5年平均の57.6%とほぼ同水準だった。

⇒⇒平和の詳しい業績推移表を見る

■福井コン <9790> 1,874円 +128 円 (+7.3%) 本日終値

5日、福井コンピュータホールディングス <9790> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比39.2%増の7.7億円に拡大して着地したことが買い材料視された。建設現場でのICT技術の活用が本格化するなか、地場建設会社や測量会社向けに3D点群処理システム「TREND-POINT」の販売が大きく伸びた測量土木CAD事業が収益を牽引した。上期計画の12億円に対する進捗率は64.5%に達しており、業績上振れを期待する買いが向かった。

■千葉銀行 <8331> 560円 +36 円 (+6.9%) 本日終値

千葉銀行<8331>が連日の急伸。「好業績」と「自社株買い」を評価する買いが流入した。4日に発表した第1四半期(4~6月)の連結純利益は前年同期比4%増の184億6400万円と増益決算となった。17年3月通期の予想純利益520億円に対する進捗率は35%に達している。また、同時に自社株取得枠の設定を発表。1200万株(発行済み株式数の1.47%)、50億円を上限としており、取得期間は今月5日から31日まで。4月に続く今年度2度目の自社株買いには「ポジティブサプライズ」との見方が出ている。

■ケンコーマヨネーズ <2915> 2,864円 +178 円 (+6.6%) 本日終値

5日、ケンコーマヨネーズ <2915> が決算を発表。17年3月期第1四半期(4-6月)の連結経常利益が前年同期比50.5%増の11.6億円に拡大して着地したことが買い材料視された。四半期ベースの過去最高益を3四半期ぶりに更新した。コンビニ向けにタマゴサラダや小型形態のサラダなどの販売が大きく伸び、9.9%の増収を達成したことが寄与。高騰していた鶏卵相場が落ち着いたことに加え、原油安による燃料費や物流コストの低減も大幅増益に貢献した。上期計画の18億円に対する進捗率は64.6%に達しており、業績上振れを期待する買いが向かった。

株探ニュース