米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

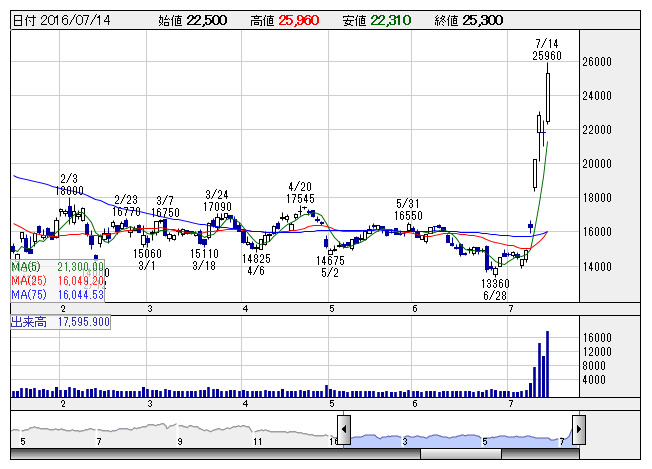

任天堂 <日足> 「株探」多機能チャートより

任天堂 <日足> 「株探」多機能チャートより■任天堂 <7974> 25,300円 (+3,470円、+15.9%)

東証1部の上昇率3位。任天堂 <7974> が急反騰。7月に海外で配信開始したスマホゲーム「ポケモン GO」が米国で大ヒット、社会現象化するほどの人気を博していることが伝わり、市場の耳目を驚かせている。14日付の日本経済新聞では、6日に配信が開始された米国でスマホゲームの利用者数ランキング歴代首位に浮上(米国調査会社調べ)したことを伝えており、人気が加速した格好だ。一部の欧州系外資系証券が「ポケモン GO」の収益寄与が不透明として、売り推奨を継続しているが、結果的に売り方踏み上げ(買い戻し誘導)の展開にある。

■TSIホールディングス <3608> 647円 (+72円、+12.5%)

東証1部の上昇率6位。13日、TSIホールディングス <3608> が決算を発表。17年2月期第1四半期(3-5月)の連結経常利益が前年同期比25.0%増の26.7億円に伸びて着地したことが買い材料。不採算ブランドの撤退や店舗閉鎖に加え、販管費の削減を進めたことで採算が急改善した。上期計画の10億円を既に2.7倍も上回っており、業績上振れを期待する買いが向かった。同時に、発行済み株式数(自社株を除く)の1.82%にあたる200万株(金額で13億円)を上限に自社株買いを実施すると発表。これを受けて、株主還元の拡充を好感する買いも向かった。

■ディップ <2379> 3,050円 (+245円、+8.7%)

ディップ <2379> が大幅反発。岩井コスモ証券が13日付のリポートで、投資判断「A」を継続しつつ、目標株価を3200円から3500円へ引き上げたことが好感された。同証券では、人手不足を背景にアルバイト求人情報サイト「バイトル」などへの求人広告出稿が増加し、業績の上振れの可能性が浮上したと評価。17年2月期営業利益は会社計画85億円を上回る90億円を見込んでいる。また政府の成長戦略も追い風となり、同社が中期的に業績拡大を続ける可能性は高いとしている。

■セントラル警備保障 <9740> 2,240円 (+166円、+8.0%)

13日、セントラル警備保障 <9740> が17年2月期上期の連結経常利益を従来予想の9.2億円→12.6億円に37.0%上方修正。増益率が17.0%増→60.3%増に拡大し、8期ぶりに上期の過去最高益を更新する見通しとなったことが買い材料。主力の常駐警備で伊勢志摩サミット関連などの臨時警備が好調だったことが寄与する。上期増額分を下回る形で、通期の同利益を16.2億円→16.8億円に3.7%上方修正。増益率が35.7%増→40.7%増に拡大する見通しとなった。

■そーせいグループ <4565> 17,690円 (+860円、+5.1%)

そーせいグループ <4565> [東証M]が3日ぶりに急反発。SMBC日興証券が新規にカバレッジを開始したことが確認されており、買い手掛かり材料視された。リポートでは、目標株価を2万3000円、投資評価「1」(アウトパフォーム)で新規カバレッジを開始。投資評価「1」の理由として、StaR技術は、従来の創薬法では困難な受容体選択性を持つ化合物を見出し、画期的新薬を生み出す可能性を持つ点、StaR技術は世界的にも評価が高く、メガファーマとの技術提携契約を見込める点、シーブリ、ウルティブロによる安定したロイヤルティー収益を確保し、黒字化を達成している点、の3点を挙げている。同証券による目標株価2万3000円は、前日終値1万6830円と比べ36.6%高い水準にある。

■サイゼリヤ <7581> 2,201円 (+104円、+5.0%)

サイゼリヤ <7581> が大幅に4日続伸。いちよし経済研究所では、国内事業は好調に推移しているものの中国事業は不振が続いていると指摘。それでも、国内事業は円高メリットによる原価率の低下期待が出てきたとみて、アジア事業の収益低迷を国内事業でカバーできると解説。レーティングを「B」から「A」に引き上げ、フェアバリューは2700円を継続している。

■ポーラHD <4927> 9,930円 (+420円、+4.4%)

ポーラ・オルビスホールディングス <4927> が3日ぶりに反発。14日午前10時30分ごろ、グループ会社のポーラ化成工業が史上初の「シワを改善する」効能・効果を有する「ポーラリンクルショットメディカルセラム」の製造販売承認を取得したと発表しており、新商品の業績への貢献を期待した買いが入った。新商品は、ポーラ化成が15年もの歳月をかけてシワの改善メカニズムや素材探索を行い、開発に成功した医薬部外品。目尻にシワを有する健常な日本女性68人を被験者に1日2回、左右の目尻に指定した製剤を12週間塗布したところ、統計学的に有意なシワ改善効果を示したという。なお、販売はポーラが行い、来年初めに発売予定としている。

■大日本印刷 <7912> 1,242円 (+52円、+4.4%)

大日本印刷 <7912> が反発し、年初来高値を更新。同社は14日、オランダのジェムアルトと協業し、スマートフォンの生体認証機能を活用したオンライン認証サービスを開発したと発表。今年12月からクラウドサービスとして提供するとしている。サービス開始当初は、指紋と顔画像による本人認証に対応。今後は新しい生体認証方式への対応も図るとしている。銀行やクレジットカード会社、決済代行会社、流通企業、通販事業者、会員サイト運営企業などにサービスを提供し、19年度までの4年間で約20億円の売り上げを見込んでいる。

■ライフコーポレーション <8194> 3,160円 (+130円、+4.3%)

ライフコーポレーション <8194> が大幅に4日続伸。いちよし経済研究所では、同社が90年代の大量出店期、2000年代の体質改善期を経て、再び業績拡大期に移行したと指摘。積極的な新規出店と商品開発によって中期的な利益成長が期待できるとの見方で、17年2月期も営業利益の最高益更新が続くと解説。17年2月期営業利益は会社計画の127億円を上回る145億円と予想している。

■ローソン <2651> 8,060円 (+280円、+3.6%)

ローソン <2651> が3日ぶりに反発。11日に発表した第1四半期(3-5月)決算は連結営業利益が前年同期比8.8%減の174億5100万円の減益となった。店舗改装経費の増加などが利益の悪化要因に働いた。この発表を受け、株価は続落したが、14日は値ごろ感からの買いが流入し8000円台を回復した。岩井コスモ証券は13日、同社株の投資判断「B+」を継続した。目標株価は9000円(従来1万1000円)に見直した。同証券では「第1四半期は営業減益だが、概ね会社計画線で推移している」と指摘。第2四半期以降は既存店売上高の回復が期待され、17年2月通期では14期連続増益が見込めるとみている。

■リテールパートナーズ <8167> 1,121円 (+34円、+3.1%)

13日、食品スーパーを展開するリテールパートナーズ <8167> [東証2] が決算を発表。17年2月期第1四半期(3-5月)の連結経常利益が前年同期比27.0%増の12.4億円に伸びて着地したことが買い材料視された。昨年7月に買収したマルミヤストアの業績上積みなどで、42.4%の大幅増収を達成したことが寄与。

■ホギメディカル <3593> 7,420円 (+220円、+3.1%)

ホギメディカル <3593> が反発。大和証券はリポートで、同社の17年3月期第1四半期(4-6月)業績は、売上高が90億5500万円(前年同期比4.8%増)、営業利益は同3.0%減の20億8300万円で、会社の上期見通し(前年同期比4.7%増収、18.6%営業減益)に対する進捗率は売上高で49.0%、営業利益で58.3%となり、会社の利益見通しを超過する可能性は高くなっていると考えられると紹介。同証券は、同社事業のディフェンシブ性やキャッシュ創出能力を従来同様に評価。投資判断は「3」(中立)を継続、目標株価は5950円から6510円へ引き上げている。

■ディー・エヌ・エー <2432> 2,681円 (+68円、+2.6%)

ディー・エヌ・エー <2432> が反発。クレディ・スイス証券では、17年3月末までに5本程度、任天堂 <7974> との協業タイトルが開始される予定と指摘。多くのIPを保有する任天堂との協業により中長期にわたり継続的にタイトルをリリースすることが可能とみて、非ゲーム事業においても収益拡大機会があると予想。ヒットタイトル顕在化により株価は再評価されると考え、レーティング「アウトパフォーム」、目標株価3300円でカバレッジを開始している。

■寿スピリッツ <2222> 3,355円 (+85円、+2.6%)

寿スピリッツ <2222> が続伸。14日の正午ごろ、17年3月期第1四半期(4-6月)の売上高(概況)を発表し、前年同期比21.4%増の67億3000万円と好調だったことが好感された。首都圏エリアへの展開強化、インバウンド対策の推進などの積極的な事業施策が奏功したことに加え、2月から連結化した洋菓子屋「フランセ」が寄与した。

■東邦亜鉛 <5707> 377円 (+9円、+2.5%)

東邦亜鉛 <5707> が4日続伸。ここ非鉄市況が総じて上昇基調にあり、非鉄株に物色の矛先が向いている。亜鉛市況も足もと一段高で、LMEの3カ月先物価格が直近安値だった5月末から2割の上昇をみせ13カ月ぶりの高値圏にある。中国での需要が回復傾向にあり、亜鉛地金の供給が不足する見通しが出ている。これを受けて亜鉛の精錬大手の同社株を見直す動きが続いている。

■ケンコーマヨネーズ <2915> 3,215円 (+75円、+2.4%)

大和証券の中小型食品セクターのリポートでは、原材料価格上昇の一服などを受け、優良中小型食品企業は利益成長が加速するステージに入ったと指摘。中小型食品の今来期営業増益率は大型食品を上回る見通しも、バリュエーション面では未だ低位と考え、売上高が拡大し利益の刈取り期にある企業が注目されると解説。注目銘柄として、ケンコーマヨネーズ <2915> 、アリアケジャパン <2815> 、寿スピリッツ <2222> を紹介している。

■近鉄百貨店 <8244> 344円 (+8円、+2.4%)

13日、近鉄百貨店 <8244> が決算を発表。17年2月期第1四半期(3-5月)の連結経常利益が前年同期比43.8%増の7.5億円に拡大して着地したことが買い材料視された。大口工事の受注が増加した内装業の収益拡大で、大規模改装の影響で大幅減益となった百貨店業の低迷を吸収し、2ケタ増益を確保した。上期計画の3億円を既に2.5倍も上回っており、業績上振れを期待する買いが向かった。

■イオンモール <8905> 1,350円 (+29円、+2.2%)

イオンモール <8905> が小幅続伸。三菱UFJモルガンスタンレー証券では、決算発表後の株価下落を受け、国内既存店の専門店売上高が熊本地震の影響を除くと前年同期比で0.5%減とマイナス幅が縮小することや、海外事業の収益改善も概ね会社計画線と考えられることから、短期的に株価の割安感が高まった印象と指摘。第2四半期以降の利益進捗によっては一定の株価反発が期待できると見ているものの、中期的な収益性回復は依然ビジビリティに欠けるとみて、レーティング「ニュートラル」を継続。目標株価を1800円から1550円に引き下げている。

■大成建設 <1801> 872円 (+17円、+2.0%)

大成建設 <1801> が高値圏で堅調。同社は14日、鉄筋コンクリート造の高層住宅を対象に、高強度・小断面の柱、梁部材で構築した骨組みに、連層壁とオイルダンパーを組み合わせた新しい地震対策構法「TASS-Flex FRAME」を開発したことを発表した。この技術を適用することにより、長周期・長時間地震動にも優れた耐震性を有し、高付加価値な高層住宅の建設が可能となる。今後、同社では、長周期・長時間地震動や巨大地震に対する高層建物の居住性、安全性向上のため、免震・制振システムに今回の「TASS-Flex FRAME」を加えて、立地条件や建物規模に応じた最適な地震対策構法の提案を積極的に行っていく。

■ハーモニック <6324> 3,175円 (+60円、+1.9%)

ハーモニック・ドライブ・システムズ <6324> [JQ]が反発し新高値。産業用ロボットの市場が好調に推移しており、業績は拡大基調にある。日本ロボット工業会は5月に16年の総出荷額目標を前年比9.7%増の7500億円に上方修正。産業用ロボットは、IoT(モノのインターネット)による製造革新には不可欠とみられており、世界的に同社の精密制御減速装置などの需要が増加している。17年3月期の連結営業利益は会社予想の82億円が85億円(前期比11.6%増)前後に増額修正されるとの見方が出ている。

※14日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース