米株

米株

【市況】国内株式市場見通し:欧州から米国経済へ関心が向かいやすい

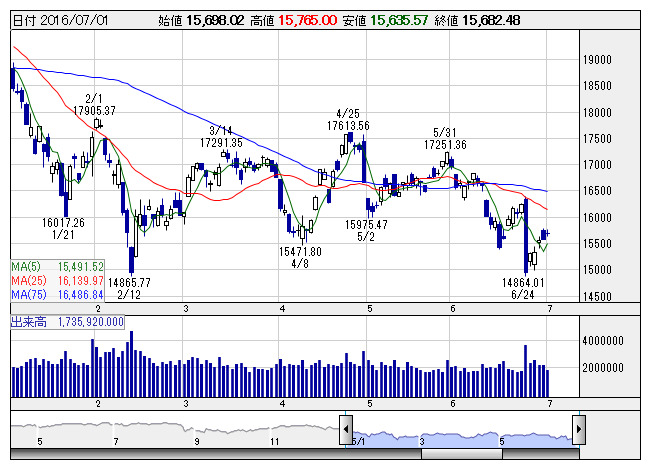

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。週間ベースでは5週ぶりの上昇となった。英国の欧州連合(EU)離脱を受けた先週末の大幅下落(1286.33円安)に対する自律反発の買いが先行して始まった。ただし、一先ず自律反発をみせているが、内需・ディフェンシブ系への資金シフトがはっきりみられており、リスク回避的な流れに。その後、欧米では英国のEU離脱による懸念が一服し、欧州株が全面高となると、ようやくメガバンクやトヨタ自<7203>など主力株も買い戻しとみられる流れをみせた。しかし、トヨタなど自動車株やメガバンクの戻りは鈍く、反発をみせるものの連日で陰線形成など、自律反発の域は脱していない状況。週末の日経平均は一先ず5日続伸で700円超戻したが、欧州懸念が払拭されたわけではなく、積極的に上値を追う流れにはなりづらかった。

予想外の英国のEU離脱決定で金融市場は混乱しているが、離脱交渉が9月以降に先送りされることが固まった。EU首脳会議で合意が伝えられるなか、一先ず9月までは小康状態に入りそうだ。また、英スコットランド行政府のスタージョン首相は、スコットランドは残留する意向を明らかにした。欧州の不透明感は長期化することになろうが、金融市場の混乱は落ち着きをみせ、しばらくは小康状態とみておきたい。

ただし、楽観は出来ないであろう。先週、米連邦準備理事会(FRB)が、ストレステストの一環として実施した包括的資本分析(CCAR)の結果を発表。ドイツ銀行が不合格となった。また、国際通貨基金(IMF)は金融システムへの潜在的なリスクが最も大きいのはドイツ銀行だとする報告をまとめている。ドイツ銀行といえば対中投資の不良債権化が警戒されているが、先週発表された中国6月財新製造業PMIは予想より悪化するなか、市場関係者の不安は高まる。

もっとも、今週は市場の関心が欧州から米国に移りそうである。今週は米雇用統計が予定されているが、5月の非農業部門雇用者数は前月比でわずか38000人の増加と、2010年9月以来の低調な伸びにとどまった。6月の雇用統計の結果が利上げ時期への思惑等に大きく左右する可能性があり、市場の関心が集まりやすい。

イエレンFRB議長は5月の雇用統計については「失望」としながらも経済には楽観であった。7月の利上げ観測は後退しており、市場コンセンサスは12月にあるか、という状況。それよりも、6月の雇用統計の内容(予想は、非農業部門雇用者が+18.0万人、失業率は4.8%)が引き続き予想を大きく下回るようだと、年内利上げへの見方が大きく後退するだけではなく、米国経済の鈍化懸念にもつながる可能性がある。警戒感が強まる展開も意識しておきたいところである。

物色の流れとしては、自律反発の流れは一巡した感があるほか、週初は米国市場が独立記念日の祝日で休場となるため資金流入は細る。週末に向けては雇用統計への警戒等から商いは膨らみづらいなか、内需・ディフェンシブ系のほか、良好なIPO状況など資金回転が利いている中小型株などへ値幅取り狙いの資金が向かいやすいとみておきたい。先週は遺伝子組み換え技術よりもはるかに正確に生物の遺伝子を組み換えることができるゲノム編集と呼ばれる技術において免疫不全のサル作製に成功したと伝えられていた。そーせい<4565>などの動向次第の面はあるが、バイオ関連には資金が向かいやすい。また、ブロックチェーン推進協会は、日本国内のブロックチェーンを活用するエンジニアや、ブロックチェーン導入を検討する金融機関や企業担当者への教育カリキュラムとして、「ブロックチェーン大学校」を開校する。フィンテック、AI(人工知能)、IoTなどへの関心も高まりやすい。また、ソフトバンク、NTTドコモがそれぞれ自動運転技術の実証実験に乗り出すなか、自動運転には、現在の高速通信「LTE」より速度が100倍で遅延も10分の1という第5世代移動通信方式(5G)の活用が不可欠であり、5G関連などへも注視しておきたいところ。さらに、週末には参院選の投開票を控えるなか、アベノミクス「信認」を意識した政策期待への物色もみられよう。

その他、経済指標では6日に米FOMC議事録、6月の米ISM非製造業景況指数、7日に日銀が全国支店長会議を開き、7月の地域経済報告(さくらリポート)を公表するほか、米国では雇用統計の前哨戦となる6月のADP雇用統計が予定されている。

《FA》

提供:フィスコ