米株

米株

【注目】前週末18日に「売られた株!」総ザライ ―本日への影響は?―

エプソン <日足> 「株探」多機能チャートより

エプソン <日足> 「株探」多機能チャートより■日機装 <6376> 784円 (55円、-6.6%)

東証1部の下落率4位。日機装 <6376> が3日続落。三菱UFJモルガン・スタンレー証券が17日付でレーティング「ニュートラル」継続、目標株価を970円から920円へ引き下げた。為替前提の円高方向への見直しと原油価格低迷の長期化を踏まえ、工業部門のセグメント業績予想を減額修正。これにより、今16年12月期は通期連結営業利益で会社側計画の65億円に対して従来予想の72億円から69億円へ、来期予想を92億円から75億円へ引き下げている。

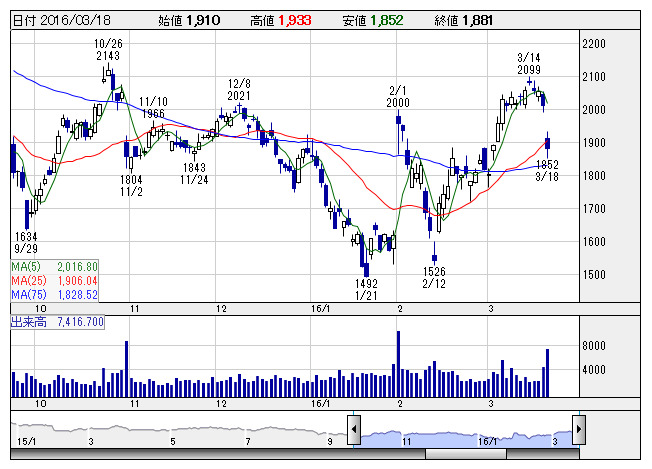

■セイコーエプソン <6724> 1,881円 (129円、-6.4%)

東証1部の下落率6位。セイコーエプソン <6724> が大幅に4日続落。17日引け後に長期ビジョン「Epson 25」および「Epson 25 第1期中期経営計画」を発表したものの、18日の市場では収益目標が物足らないとの見方が台頭し、売りが膨らんでいるようだ。「Epson 25」の最終年度となる26年3月期の経営目標は、売上収益1兆7000億円、事業利益2000億円、ROE15%、第1期(17年3月期~19年3月期)最終年の目標は、売上収益1兆2000億円、事業利益960億円、ROEは継続的に10%以上としている。野村証券では、発表内容は概ね好印象として投資判断「バイ」を継続している。SMBC日興証券では、現状の事業環境を踏まえれば現実的なものとなっていると指摘。今後は2016年中にも発売が期待されるラインヘッドを搭載したオフィスプリンターやプロダクションプリンティングの詳細内容、株式市場で懸念されている大容量インクタンクの普及で消耗品がマイナス成長となるとの見方が杞憂に終わるかに注目したいと解説。投資評価「1」(アウトパフォーム)、目標株価3000円を継続している。

■旭ダイヤモンド工業 <6140> 1,024円 (56円、-5.2%)

東証1部の下落率10位。旭ダイヤモンド工業 <6140> が反落。17日付で三菱UFJモルガン・スタンレー証券がレーティング「バイ」継続ながら目標株価を1600円から1500円に引き下げた。機械向けが設備投資需要で冷え込み、サファイア用エコメップの売上想定を減額し、今16年3月期を通期連結営業利益で会社側計画の55億円(前期51億3600万円)に対して従来予想の56億7000万円から53億2000万円へ、来期予想を67億3000万円から65億3000万円へ引き下げている。

■村田製作所 <6981> 14,075円 (590円、-4.0%)

村田製作所 <6981> 、日東電工 <6988> など電子部品株が安い。3月に入り、米アップルの国内主要サプライヤーである電子部品大手は継続的な買い戻しが入り底入れの兆しにあったが、足もとは急速に進む円高を横目に売りがかさんだ。2月の電子部品受注および売上高は、前年同月比割れが続いているメーカーが多く、東海東京調査センターがヒアリングした主要9社のうちプラスを確保したのはわずか3社だった。スマートフォン向けが調整局面から脱せず、9社平均では5.5%減。1月と比べマイナス幅は縮小傾向にあるとはいえ、依然として逆風環境が続いている。

■福山通運 <9075> 573円 (18円、-3.1%)

福山通運 <9075> が続落。大和証券はリポートで、株式取得が発表されたマレーシア物流企業の寄与や燃油価格低下メリットはあるものの、マクロ環境悪化による荷動き低迷を踏まえ、同証券による業績予想を若干減額修正。同証券は、今期2度目となる自己株式取得は前向きに受け止めたいと解説。レーティングは「3」(中立)を継続し、目標株価は650円から590円へ引き下げている。

■第一生命保険 <8750> 1,367.5円 (35円、-2.5%)

野村証券の生保セクターのリポートでは、当面の投資戦略として、市場想定以上の好調な個社業績や株主還元拡大、M&Aなど企業アクションへの期待、株価変動率の低いディフェンシブ株への投資、金利低下などの株価への極端な織り込みやリスク許容度回復を狙うハイベータ株投資戦略が考えられると指摘。それでも、「マイナス金利&リスクオフ」を考慮すれば株価の急反発は予想しがたいとして、当面は我慢の時が続くと解説。個別では、第一生命保険 <8750> の推奨を継続するも、同社株は株価ベータが高いため、「リスクオフ時にパフォーマンスが悪化する点には留意したい」との見方を示している。

■日本取引所グループ <8697> 1,702円 (41円、-2.4%)

日本取引所グループ <8697> が5日続落。18日正午、16年3月期の連結業績見通しについて、営業収益を1080億円から1145億円(前期比7.8%増)へ、営業利益を565億円から660億円(同23.3%増)へ、純利益を385億円から447億円(同29.8%増)へそれぞれ上方修正したが、反応は限定的だ。最近の市況動向などを踏まえて、株券などの売買代金を従来予想比4000億円増の3兆4000億円へ、日経平均株価先物取引(日経225mini先物取引高は日経平均株価先物取引における取引高へ換算)を同8000単位増の23万1000単位へ、日経平均株価指数オプション取引(Weeklyオプション分を除く)を同40億円増の310億円へそれぞれ見直したことなどが要因としている。また、業績予想の修正に伴い、従来21円を予定していた期末配当を28円に引き上げるとあわせて発表した。前期実績50円(ただし、15年10月1日付で1対2株の株式分割を実施)に対しては実質6円の増配となる。

■トヨタ自動車 <7203> 5,888円 (137円、-2.3%)

トヨタ自動車 <7203> 、日産自動車 <7201> 、ホンダ <7267> など自動車株が安い。日本時間17日未明に行われた米連邦公開市場委員会(FOMC)では、今後の利上げペースが鈍化するとの見方が強まり、ドル売りの動きを誘発している。外国為替市場では足もと1ドル=111円台前半の推移で、一時は110円台に入る場面もあったことから、輸出セクターには逆風が意識されている。特に、為替感応度の高い自動車セクターは、来期業績が減益になることへの懸念が投資家の不安心理をあおりやすい。

■クボタ <6326> 1,517.5円 (35円、-2.3%)

クボタ <6326> が小安い。岡三証券が17日付でレーティング「強気」継続ながら目標株価を2500円から2200円に引き下げた。北米の小型トラクタ市場が低価格機の需要拡大に伴って底堅さを保つとしているものの、前提為替レートを1ドル120円から110円に変更、これにより今16年12月期は通期連結営業利益で会社側計画の2350億円(前期1668億7400万円)に対して従来予想の2580億円から2240億円へ、来期予想を2760億円から2370億円へ引き下げている。

■山洋電気 <6516> 537円 (11円、-2.0%)

山洋電気 <6516> が反落。三菱UFJモルガン・スタンレー証券では、短期的には設備投資需要停滞でサーボシステムの回復が鈍いと指摘。17年3月期は、全社的部材コスト低減、クーリングシステムはIT・テレコム、換気・空調などの市場深耕、サーボシステムは本格的な取組みを開始した神川工場の生産効率改善などにより、増益転換すると予想。レーティング「バイ」を継続、目標株価は1320円から1180円に引き下げている。

■日本化薬 <4272> 1,085円 (20円、-1.8%)

日本化薬 <4272> が昨年来安値を更新。クレディ・スイス証券では、2016年からバイオシミラーの売上拡大が予想されると指摘。17年3月期上期には、ナノDDS製剤NK105の臨床試験が終了予定のため、この結果とバイオシミラー売上拡大の確認が当面の株価カタリストになるとみて、16年3月期営業利益予想を230億円から220億円(会社計画は230億円、市場コンセンサスは225億円)に引き下げ。レーティング「アウトパフォーム」を継続、目標株価を1680円から1450円に引き下げている。

■楽天 <4755> 1,051.5円 (16.5円、-1.5%)

楽天 <4755> が4日続落。三菱UFJモルガン・スタンレー証券では、短期的には国内ECの競合状況を注視する必要があると指摘。同社は条件付きながら最大7倍のポイントを配布、競合もポイント配布を拡大中のため、2016年はポイント費用が国内EC事業の経費増加要因になると解説。中期的には金融事業を中心とした安定成長を期待しているものの、16年12月期の営業利益成長は限定的に留まると予想。レーティング「ニュートラル」を継続、目標株価を1440円から1200円に引き下げている。

■日本郵政 <6178> 1,486円 (23円、-1.5%)

日本郵政 <6178> が4日続落。大和証券は、同社の16年3月期の経常利益は会社計画の8600億円を650億円上回る9250億円を予想するとリポートで紹介。買収したオーストラリア物流大手「トール社」は今後の課題であり、改善施策が待たれるも、安定的な配当方針を評価の軸として、株式レーティングは「3」(中立)を継続。目標株価は1840円から1530円へ引き下げている。

■日立金属 <5486> 1,193円 (15円、-1.2%)

日立金属 <5486> が続落。UBS証券では、隙間市場でのトップシェア・独自製品の構成比が高く、鉄鋼・非鉄セクターでは相対的に収益の安定性があると指摘。それでも、景気サイクルの影響を完全に免れる事はできないことや、一部では市場が期待ほど伸びていないことから、16年度は停滞からの脱出は難しいと解説。航空材料、工具鋼など戦略製品の拡販、M&Aを駆使した事業の入れ替えで成長軌道に戻ると見ていることから、長期での成長に期待し、レーティング「バイ」を継続。目標株価は2050円から1900円に引き下げている。

※18日の下落率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース