米株

米株

【市況】円安で買われない日本株~実質賃金上昇催促相場へ【フィリップ証券】

日銀は4/26、金融政策決定会合の結果を発表。短期金利誘導目標を「0~0.1%程度」に据え置いた。為替相場は事前の想定ほどタカ派ではないとして週明けの29日に一時1ドル160円超えまで円安ドル高が進行。その後、当局の円買い介入と推察される動きが見られたものの、30日時点で円安基調は変わっていないようだ。

円安ドル高は、輸出企業の業績改善に繋がること、および海外投資家による日本株買いに付随する為替ヘッジ(円売り)ポジションであることを理由に日本株にとってポジティブにみられていた。ところが最近は、1ドル152円台に突入した今月10日から156円台に突入した26日までの推移を見ても、日経平均株価は3万9700円台から19日の安値3万6700円台まで大幅安となっている。

第1に、日本株の仮需に係る信用取引を中心とした需給悪化である。東証が23日に発表した19日申し込み時点の信用買い残(2市場の制度信用と一般信用の合計)は4兆8645億円と、2006年7月以来の高水準となった前週より更に2691億円増加。更に、買い残を売り残で割った信用倍率が7.29倍と、記録が残る1994年12月以降で最高となった。これは将来の売り要因をかつてない規模で抱えていることを意味することから、24日のように終値で前日比900円超高い日があっても翌日に一転して大きな戻り売り圧力に見舞われやすい面も出てくる。それでも、需給悪化は一般的には短期的な下落に伴う価格調整、および時間経過を伴う日柄調整によりいずれ信用倍率低下とともに需給は改善するものである。

第2に、今までと次元が異なる側面として、円安が日本株にとって好材料から一転して悪材料となることへの懸念である。日銀の植田総裁は18日、米ワシントンで開かれたG20財務相・中央銀行総裁会議が閉幕した後の記者会見で、円安進行で基調的な物価が上がって「無視できない大きさの影響になれば、金融政策の変更もありえる」と述べた。折しも24日、インドネシア中央銀行が政策金利を0.25ポイント引き上げ、6.25%とした。通貨防衛の波は新興国を中心に世界に広がっている。アフリカ南部のジンバブエのように実物資産の金と外準準備に裏付けされた新たな法定通貨を発行した国もある。ドル高が金価格高騰と連動するなど、常識的には奇異に映る価格相関性の大きな要因の1つになっている。

日本経済にとっても「賃金上昇と物価上昇の好循環」へと構造変化していく上は、円安傾向の反転を通じて物価上昇率が落ち着くことが望ましい。実質賃金上昇による消費・小売り・飲食などの内需拡大へと目線をシフトする必要もあるかもしれない。

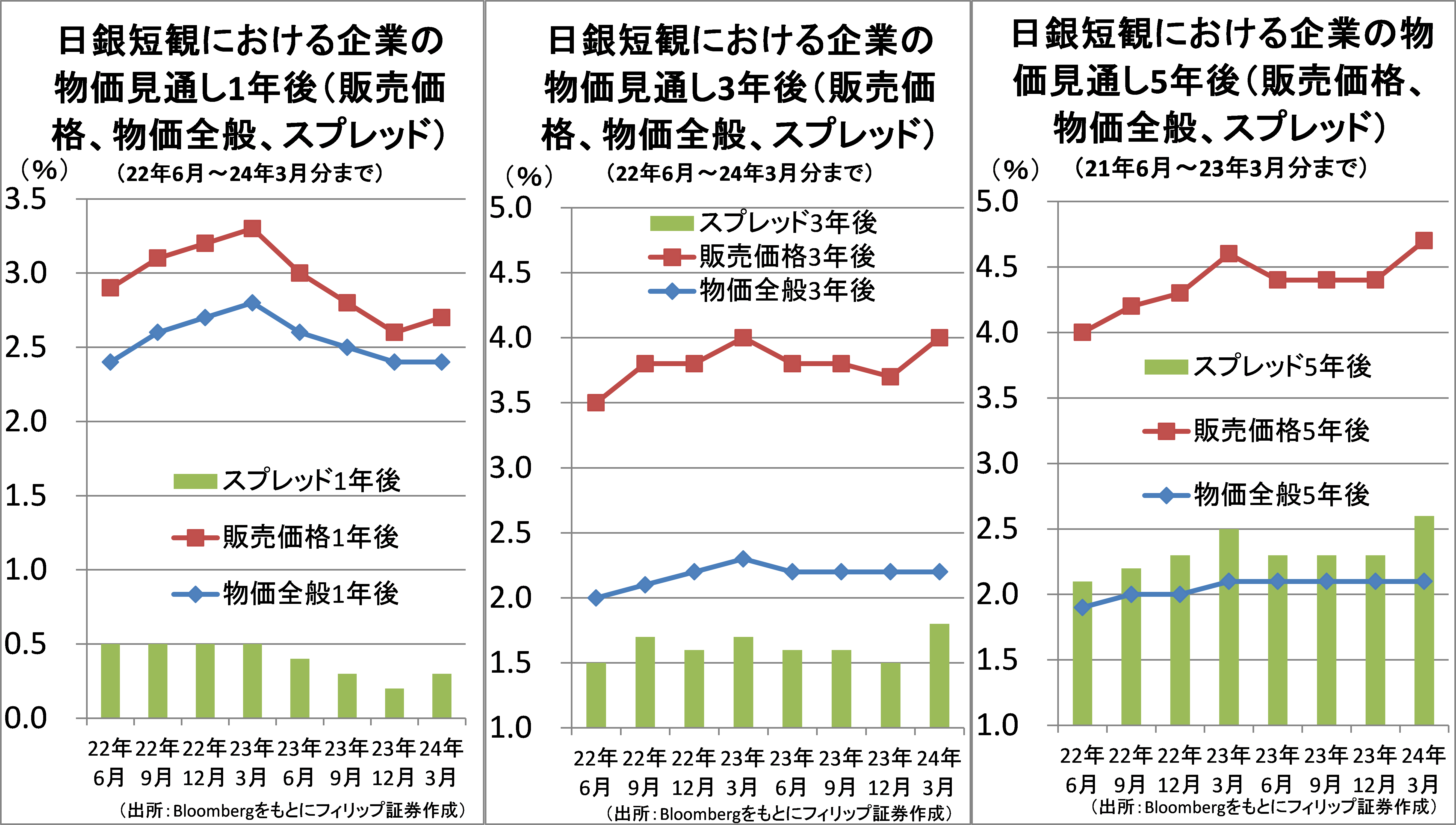

■日銀短観の企業物価見通し

4/1に公表された日銀短観(企業短期経済観測調査)で、企業(全規模・全産業)の物価上昇率見通しおよび販売価格と物価全般の上昇率のスプレッド(格差)が昨年3月以降、1年後・3年後・5年後ともに伸びが鈍化傾向にあった。

そのようななか、今年3月は全ての年限で物価上昇見通しおよび同スプレッドが大きく改善した。その主な要因となったのが2024年「春闘」における労使交渉で大幅な賃上げが達成される見通しとなったことにある。連合が4/18に発表した2024年春闘の4次集計はベア(基本給を底上げ)と定期昇給を合わせた賃上げ率が平均5.20%と、前年同時期比で1.51ポイント上昇。植田日銀総裁は3月の政策変更について、春闘以外でも素地ができていたとしている。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

円安ドル高は、輸出企業の業績改善に繋がること、および海外投資家による日本株買いに付随する為替ヘッジ(円売り)ポジションであることを理由に日本株にとってポジティブにみられていた。ところが最近は、1ドル152円台に突入した今月10日から156円台に突入した26日までの推移を見ても、日経平均株価は3万9700円台から19日の安値3万6700円台まで大幅安となっている。

第1に、日本株の仮需に係る信用取引を中心とした需給悪化である。東証が23日に発表した19日申し込み時点の信用買い残(2市場の制度信用と一般信用の合計)は4兆8645億円と、2006年7月以来の高水準となった前週より更に2691億円増加。更に、買い残を売り残で割った信用倍率が7.29倍と、記録が残る1994年12月以降で最高となった。これは将来の売り要因をかつてない規模で抱えていることを意味することから、24日のように終値で前日比900円超高い日があっても翌日に一転して大きな戻り売り圧力に見舞われやすい面も出てくる。それでも、需給悪化は一般的には短期的な下落に伴う価格調整、および時間経過を伴う日柄調整によりいずれ信用倍率低下とともに需給は改善するものである。

第2に、今までと次元が異なる側面として、円安が日本株にとって好材料から一転して悪材料となることへの懸念である。日銀の植田総裁は18日、米ワシントンで開かれたG20財務相・中央銀行総裁会議が閉幕した後の記者会見で、円安進行で基調的な物価が上がって「無視できない大きさの影響になれば、金融政策の変更もありえる」と述べた。折しも24日、インドネシア中央銀行が政策金利を0.25ポイント引き上げ、6.25%とした。通貨防衛の波は新興国を中心に世界に広がっている。アフリカ南部のジンバブエのように実物資産の金と外準準備に裏付けされた新たな法定通貨を発行した国もある。ドル高が金価格高騰と連動するなど、常識的には奇異に映る価格相関性の大きな要因の1つになっている。

日本経済にとっても「賃金上昇と物価上昇の好循環」へと構造変化していく上は、円安傾向の反転を通じて物価上昇率が落ち着くことが望ましい。実質賃金上昇による消費・小売り・飲食などの内需拡大へと目線をシフトする必要もあるかもしれない。

■日銀短観の企業物価見通し

4/1に公表された日銀短観(企業短期経済観測調査)で、企業(全規模・全産業)の物価上昇率見通しおよび販売価格と物価全般の上昇率のスプレッド(格差)が昨年3月以降、1年後・3年後・5年後ともに伸びが鈍化傾向にあった。

そのようななか、今年3月は全ての年限で物価上昇見通しおよび同スプレッドが大きく改善した。その主な要因となったのが2024年「春闘」における労使交渉で大幅な賃上げが達成される見通しとなったことにある。連合が4/18に発表した2024年春闘の4次集計はベア(基本給を底上げ)と定期昇給を合わせた賃上げ率が平均5.20%と、前年同時期比で1.51ポイント上昇。植田日銀総裁は3月の政策変更について、春闘以外でも素地ができていたとしている。

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース