米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,236.07 | -37.98 | 155.47 | -2.41 | 37,903.29 | +87.37 | 3,104.82 | -8.21 |

| -0.10% | -1.52% | 0.23% | -0.26% | ||||

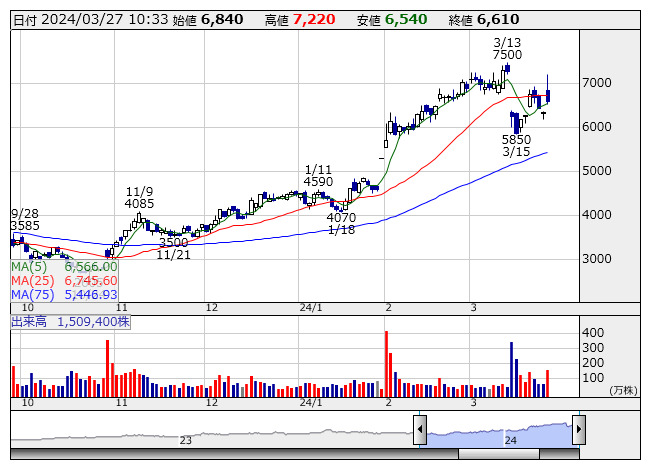

M&A総研 <日足> 「株探」多機能チャートより

M&A総研 <日足> 「株探」多機能チャートより

- ・サクラ満開ロードへ! 爆騰DNA開花「インバウンド特選6銘柄」 <株探トップ特集> (03/23)

- ・有沢正一氏【日経平均4万円台定着なるか、新年度相場の展望を読む】<相場観.. (03/25)

- ・春爛漫「外食関連」に開花宣言、満額賃上げ「プチ贅沢」の追い風強力 <株探.. (03/25)

- ・利益成長“青天井”銘柄リスト【総集編】第4弾 45社選出 <成長株特集> (03/24)

- ・ポスト中国の大本命、新章突入「インド関連株」に成長&株高の恩恵 <株探.. (03/26)

- ・【北浜流一郎のズバリ株先見!】 ─ 金融政策が大転換、浮上するキャッシュリッ.. (03/24)

- ・【杉村富生の短期相場観測】 ─世界的な株高の流れに乗ろうじゃないか! (03/24)

- ・【村瀬智一が斬る!深層マーケット】目先達成感も押し目待ちの買い意欲は強い (03/23)

- ・【高配当利回り株】ベスト50 <割安株特集> (3月22日現在)

- ・10万円以下で買える、増収増益&低PBR 35社【スタンダード】編 <割安株特集> (03/24)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集