米株

米株

【市況】2025年の影の主役は貴金属~景気循環の短期変動の波に注意【フィリップ証券】

今年も残りわずかとなった。S&P500株価指数は1969年以降これまで、12月最後の5営業日と1月最初の2営業日で平均1.3%上昇している。このアノマリーは「サンタクロース・ラリー」と呼ばれる。

昨年末終値から12/19終値までの騰落率は、S&P500株価指数が16.2%の上昇に対し、フィラデルフィア半導体指数(SOX)が41.9%の上昇である。AI(人工知能)相場が今年の主役だったという見方からすれば、半導体指数の高い上昇率は驚くにはあたらないだろう。

投資対象をより広く見ると、貴金属の金、銀、白金(プラチナ)の先物価格(期近物)は上昇率で半導体指数を上回る。昨年末終値から12/19終値までの上昇率は、CMX(COMEX)金先物価格が66.1%、CMX銀先物価格が131%、NYM(NYMEX)プラチナ先物価格が125%に上る。騰落率の観点で見ると、今年の主役はAI半導体・インフラ相場よりも貴金属相場だと言うべきかもしれない。

銀価格の値上がり率が高い要因として、AIデータセンター向け需要が高まっていることが大きい。銀はすべての金属の中で最も電気をよく通すため、高性能半導体チップを大量に使う上で効率的な電力供給と信号の伝達を確保するために必要不可欠だ。また、熱伝導性に優れることからデータセンターに必要な冷却管理に使われるほか、電力損失を抑えるため銀メッキの部品が必要となる。プラチナは、ハイブリッド車の排ガス浄化触媒や水素エネルギー生成のための触媒などの需要が高まっている。両者とも供給不足が緩和する兆しが見えない。

来年に向けての株式相場見通しで鍵を握るのは、AI半導体相場のサイクルである。一般的に景気循環における短期変動の波として知られるのが、企業の在庫変動に起因する「キチンの波」であり、約40ヵ月の周期を持つとされる。今のAI相場は、2022年11月末にOpenAIが生成AIの「ChatGPT」を発表した時点を起点とするのが分かりやすい。既に約3年経過したことを考えると、AIインフラへの過剰投資への懸念により足元でAI半導体・インフラ関連銘柄の株価が調整局面に移行する兆しを見せているのは、テクノロジー関連の短期的な景気循環サイクルのピークアウトによるものだろう。また、暗号資産のビットコイン価格における約4年ごとの報酬半減期に伴う価格変動のサイクルはテクノロジーを中心とした景気循環サイクルに同調しやすい面があると見ることもできるだろう。

12/18発表の11月の米消費者物価指数(CPI)は前年同月比2.7%上昇と、9月の3.0%から伸びが大幅に鈍化。来年初から米FRB(連邦準備理事会)の利下げへの期待は高まると見込まれる一方、貴金属の相場高騰を見る限りインフレ再燃の可能性は軽視できない。貴金属相場の動向を注視したい。

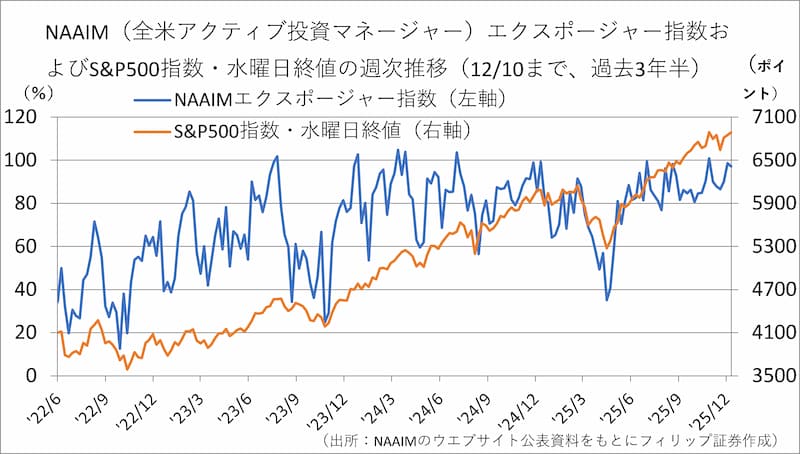

■米機関投資家は強気ポジション~エクスポージャー指数の平均回帰で反動安も

NAAIMエクスポージャー指数とは、全米アクティブ投資マネージャーズ協会(NAAIM)の会員が毎週水曜日に協会に対して全体的な株式エクスポージャーを表す数値を報告、集計したもの。中長期的にはその値が80%を超えると「過度の楽観」、20%を下回ると「過度の悲観」と捉えられる傾向がある。

2025年は5/21以降、80%超~100%近辺の高水準で推移し、12/10現在97.13%となっている。米バンク・オブ・アメリカが12/16公表した12月の機関投資家調査(5-11日に実施)でも機関投資家の現金保有比率が3.3%と過去最低水準にある。市場参加者は引き続き楽観的な投資姿勢を維持しているものの、最近の動向から見て同指数が80%を割り込めば、米S&P500指数が下落しやすくなると考えられる。

参考銘柄

ブリストルマイヤーズスクイブ<BMY> 市場:NYSE・・・2026/2/5に2025/12期4Q(10-12月)の決算発表を予定

・1887年創業。バイオ医薬品の発見、開発、ライセンス供与、製造、マーケティング、流通、販売を行う。がん、心臓病、免疫系疾患、HIVを含むウイルス感染症が重点領域。解熱剤バファリンで有名。

・10/30発表の2025/12期3Q(7-9月)は、売上高が前年同期比2.8%増の122億USD、非GAAPの調整後EPSが同9.4%減の1.63USD。成長ポートフォリオ(売上比率56%)が18%増収(うちオプジーボが7%増収)に対し、レガシーポートフォリオ(同44%)はエリキュースが伸びたものの12%減収だった。

・通期会社計画は、売上高を前期比1-2%減の475-480億USD(従来計画465-475億USD)へ上方修正の一方、調整後EPSは前期比5.6-5.7倍の6.40-6.60USD(同6.35-6.65USD)へ予想レンジ幅を縮小。主力製品の抗凝固薬エリキュースの特許切れを来年以降に迎える中、3Qの成長ポートフォリオ売上比率は前年同期比7.2ポイント上昇。有望新薬の研究開発パイプラインの強さも好材料だろう。

グローバルX銅ビジネスETF<COPX> 市場:NYSEArca・・・分配金:年2回(6・12月)

・銅の探鉱・採鉱および精製を手掛ける国際企業群の20-40銘柄を構成銘柄とする「Solactive Global Copper Miners 指数」の価格と利回り(手数料・費用控除前)にほぼ連動する投資成果を目指す。

・12/19終値で時価総額が42.3億USD。過去12ヵ月間の実績配当利回りは1.11%。組入れ比率上位の6社は、ポーランド銅公社、カナダのルンディン・マイニング、スウェーデンのボリデン、フリーポート・マクモラン<FCX>、英アントファガスタ、カナダのファースト・クァンタム・ミネラルズ(FM)である。

・昨年末終値から12/19終値までの騰落率(インカムゲインを除く)は、同ETFが+84%に対し、ダウ工業株30種平均が+13%、S&P500指数が+16%、ナスダック100が+21%。インドネシアのグラスバーグ鉱山(世界最大の金鉱山で銅鉱山としても世界2位)で9月に事故が発生。米フリーポート・マクモランは契約供給の不可抗力条項を発動。同社は来年7月までに操業を再開する見通しを発表。

シンタス<CTAS> 市場:NASDAQ・・・2026/3/26に2026/5期3Q(12-2月)の決算発表を予定

・1929年創業。北米最大の従業員向けユニフォームレンタル会社。ロゴマット、トイレ用品、救急セットなどのほか、工業用カーペットやタイル清掃等も手掛ける。25年5月末で478ヵ所の拠点を構える。

・12/18発表の2026/5期2Q(9-11月)は、売上高が前年同期比9.3%増の27.99億USD、EPSが同11.0%増の1.21USD。粗利益率が0.6ポイント上昇の50.4%、6-11月の営業キャッシュフローが4.5%増の9.45億USDと堅調に推移。既存事業の増収率が8.6%に加え、過去最高の顧客維持率を達成。

・通期会社計画を上方修正。売上高を前期比8-9%増の111.5-112.2億USD(従来計画110.6-111.8億USD)、EPSを同8-9%増の4.81-4.88USD(同4.74-4.86USD)とした。同社は北米で企業制服のシェアが高く価格競争力があるほか、在庫管理や運転経路の最適化で利益率が改善。人手不足に伴う業務の外部委託増加が需要増につながっている。半期配当(6-11月)は前年同期比14%の増配。

デルタ航空<DAL> 市場:NYSE・・・2025/1/14に2025/12期4Q(10-12月)の決算発表を予定

・1924年創業。米アトランタ国際空港を国内のメインハブとする。2005年に経営破綻後、再編を経て2010年にノースウエスト航空と経営統合し、業容を拡大。航空連合「スカイチーム」の創立メンバー。

・10/9発表の2025/12期3Q(7-9月)は、売上高が前年同期比6.4%増の166.73億USD(会社予想0-4%増)、非GAAPの調整後EPSが同14.0%増の1.71USD(同1.25-1.75USD)。営業利益率は1.8ポイント上昇の11.2%(同9-11%)。燃料費除く単位コストは横ばいも、プレミアム座席と法人向けが堅調。

・通期会社計画は、フリーキャッシュフローを前期比2-17%増の35-40億USD(従来計画30-40億USD)とレンジ下限を引き上げたことに加え、調整後EPSを前期比2.6%減の約6.00USD(同5.25-6.25USD)とした。フリーキャッシュフローの強さは債務削減と株主還元の余地を拡大。高所得者層と低所得者層で経済状況が二極化する「K字型経済」の下、高所得者層向けの伸びが見込まれる。

グローバルX銀ビジネスETF<SIL> 市場:NYSEArca・・・分配金:年2回(6・12月)

・銀の探鉱・採鉱および精製を手掛ける国際企業群の20-40銘柄を構成銘柄とする「Solactive Global Silver Miners 指数」の価格と利回り(手数料・費用控除前)にほぼ連動する投資成果を目指す。

・12/19終値で時価総額が48.2億USD。過去12ヵ月間の実績配当利回りは0.99%。組入れ比率上位の6社はウィートン・プレシャス・メタルズ<WPM>、パン・アメリカン・シルバー<PAAS>、コーマイニング<CDE>、ヘクラ・マイニング<HL>、英フレスニーヨ、ファースト・マジェスティック・シルバー<AG>。

・昨年末終値から12/19終値までの騰落率(インカムゲインを除く)は、同ETFが+167%に対し、ダウ工業株30種平均が+13%、S&P500指数が+16%、ナスダック100が+21%。金価格高騰を受けて貴金属の中で金より割安な銀やプラチナへの資金流入が加速したことに加え、銀の需要の半分以上を占める産業用でも再エネやAIブームで需要が急増し、供給が追い付かない。

エクソンモービル<XOM> 市場:NYSE・・・2026/1/7に2025/12期4Q(10-12月)の決算発表を予定

・1999年にエクソンとモービルの合併により誕生した石油メジャー世界最大手。世界で石油とガスの探査・生産を行う上流部門、石油精製を行う下流部門に加え、化学製品の製造・販売も手掛ける。

・10/31発表の2025/12期3Q(7-9月)は、売上高が前年同期比5.2%減の852億USD、EPSが同8.3%減の1.76USD。営業キャッシュフローは8.1%減の392億USD。石油・ガス生産量が4%増加したものの、原油価格下落で精製マージンが低下。7-9月期の配当金支払総額は5%増の42億USD。

・同社は2025年自社株買い計画を200億USDとし、2026年も同額の自社株買い継続の方針。また、4Q(10-12月)配当を前四半期比で増配とし、43年連続の増配が確定。原油価格はウクライナ情勢の和平への期待と「OPECプラス」の増産を受けて軟調に推移する中、欧州委員会が2035年までの新車ゼロエミッション移行を修正する方針を打ち出すなど化石燃料を見直す兆しが出始めている。

執筆日:2025年12月22日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

昨年末終値から12/19終値までの騰落率は、S&P500株価指数が16.2%の上昇に対し、フィラデルフィア半導体指数(SOX)が41.9%の上昇である。AI(人工知能)相場が今年の主役だったという見方からすれば、半導体指数の高い上昇率は驚くにはあたらないだろう。

投資対象をより広く見ると、貴金属の金、銀、白金(プラチナ)の先物価格(期近物)は上昇率で半導体指数を上回る。昨年末終値から12/19終値までの上昇率は、CMX(COMEX)金先物価格が66.1%、CMX銀先物価格が131%、NYM(NYMEX)プラチナ先物価格が125%に上る。騰落率の観点で見ると、今年の主役はAI半導体・インフラ相場よりも貴金属相場だと言うべきかもしれない。

銀価格の値上がり率が高い要因として、AIデータセンター向け需要が高まっていることが大きい。銀はすべての金属の中で最も電気をよく通すため、高性能半導体チップを大量に使う上で効率的な電力供給と信号の伝達を確保するために必要不可欠だ。また、熱伝導性に優れることからデータセンターに必要な冷却管理に使われるほか、電力損失を抑えるため銀メッキの部品が必要となる。プラチナは、ハイブリッド車の排ガス浄化触媒や水素エネルギー生成のための触媒などの需要が高まっている。両者とも供給不足が緩和する兆しが見えない。

来年に向けての株式相場見通しで鍵を握るのは、AI半導体相場のサイクルである。一般的に景気循環における短期変動の波として知られるのが、企業の在庫変動に起因する「キチンの波」であり、約40ヵ月の周期を持つとされる。今のAI相場は、2022年11月末にOpenAIが生成AIの「ChatGPT」を発表した時点を起点とするのが分かりやすい。既に約3年経過したことを考えると、AIインフラへの過剰投資への懸念により足元でAI半導体・インフラ関連銘柄の株価が調整局面に移行する兆しを見せているのは、テクノロジー関連の短期的な景気循環サイクルのピークアウトによるものだろう。また、暗号資産のビットコイン価格における約4年ごとの報酬半減期に伴う価格変動のサイクルはテクノロジーを中心とした景気循環サイクルに同調しやすい面があると見ることもできるだろう。

12/18発表の11月の米消費者物価指数(CPI)は前年同月比2.7%上昇と、9月の3.0%から伸びが大幅に鈍化。来年初から米FRB(連邦準備理事会)の利下げへの期待は高まると見込まれる一方、貴金属の相場高騰を見る限りインフレ再燃の可能性は軽視できない。貴金属相場の動向を注視したい。

■米機関投資家は強気ポジション~エクスポージャー指数の平均回帰で反動安も

NAAIMエクスポージャー指数とは、全米アクティブ投資マネージャーズ協会(NAAIM)の会員が毎週水曜日に協会に対して全体的な株式エクスポージャーを表す数値を報告、集計したもの。中長期的にはその値が80%を超えると「過度の楽観」、20%を下回ると「過度の悲観」と捉えられる傾向がある。

2025年は5/21以降、80%超~100%近辺の高水準で推移し、12/10現在97.13%となっている。米バンク・オブ・アメリカが12/16公表した12月の機関投資家調査(5-11日に実施)でも機関投資家の現金保有比率が3.3%と過去最低水準にある。市場参加者は引き続き楽観的な投資姿勢を維持しているものの、最近の動向から見て同指数が80%を割り込めば、米S&P500指数が下落しやすくなると考えられる。

参考銘柄

ブリストルマイヤーズスクイブ<BMY> 市場:NYSE・・・2026/2/5に2025/12期4Q(10-12月)の決算発表を予定

・1887年創業。バイオ医薬品の発見、開発、ライセンス供与、製造、マーケティング、流通、販売を行う。がん、心臓病、免疫系疾患、HIVを含むウイルス感染症が重点領域。解熱剤バファリンで有名。

・10/30発表の2025/12期3Q(7-9月)は、売上高が前年同期比2.8%増の122億USD、非GAAPの調整後EPSが同9.4%減の1.63USD。成長ポートフォリオ(売上比率56%)が18%増収(うちオプジーボが7%増収)に対し、レガシーポートフォリオ(同44%)はエリキュースが伸びたものの12%減収だった。

・通期会社計画は、売上高を前期比1-2%減の475-480億USD(従来計画465-475億USD)へ上方修正の一方、調整後EPSは前期比5.6-5.7倍の6.40-6.60USD(同6.35-6.65USD)へ予想レンジ幅を縮小。主力製品の抗凝固薬エリキュースの特許切れを来年以降に迎える中、3Qの成長ポートフォリオ売上比率は前年同期比7.2ポイント上昇。有望新薬の研究開発パイプラインの強さも好材料だろう。

グローバルX銅ビジネスETF<COPX> 市場:NYSEArca・・・分配金:年2回(6・12月)

・銅の探鉱・採鉱および精製を手掛ける国際企業群の20-40銘柄を構成銘柄とする「Solactive Global Copper Miners 指数」の価格と利回り(手数料・費用控除前)にほぼ連動する投資成果を目指す。

・12/19終値で時価総額が42.3億USD。過去12ヵ月間の実績配当利回りは1.11%。組入れ比率上位の6社は、ポーランド銅公社、カナダのルンディン・マイニング、スウェーデンのボリデン、フリーポート・マクモラン<FCX>、英アントファガスタ、カナダのファースト・クァンタム・ミネラルズ(FM)である。

・昨年末終値から12/19終値までの騰落率(インカムゲインを除く)は、同ETFが+84%に対し、ダウ工業株30種平均が+13%、S&P500指数が+16%、ナスダック100が+21%。インドネシアのグラスバーグ鉱山(世界最大の金鉱山で銅鉱山としても世界2位)で9月に事故が発生。米フリーポート・マクモランは契約供給の不可抗力条項を発動。同社は来年7月までに操業を再開する見通しを発表。

シンタス<CTAS> 市場:NASDAQ・・・2026/3/26に2026/5期3Q(12-2月)の決算発表を予定

・1929年創業。北米最大の従業員向けユニフォームレンタル会社。ロゴマット、トイレ用品、救急セットなどのほか、工業用カーペットやタイル清掃等も手掛ける。25年5月末で478ヵ所の拠点を構える。

・12/18発表の2026/5期2Q(9-11月)は、売上高が前年同期比9.3%増の27.99億USD、EPSが同11.0%増の1.21USD。粗利益率が0.6ポイント上昇の50.4%、6-11月の営業キャッシュフローが4.5%増の9.45億USDと堅調に推移。既存事業の増収率が8.6%に加え、過去最高の顧客維持率を達成。

・通期会社計画を上方修正。売上高を前期比8-9%増の111.5-112.2億USD(従来計画110.6-111.8億USD)、EPSを同8-9%増の4.81-4.88USD(同4.74-4.86USD)とした。同社は北米で企業制服のシェアが高く価格競争力があるほか、在庫管理や運転経路の最適化で利益率が改善。人手不足に伴う業務の外部委託増加が需要増につながっている。半期配当(6-11月)は前年同期比14%の増配。

デルタ航空<DAL> 市場:NYSE・・・2025/1/14に2025/12期4Q(10-12月)の決算発表を予定

・1924年創業。米アトランタ国際空港を国内のメインハブとする。2005年に経営破綻後、再編を経て2010年にノースウエスト航空と経営統合し、業容を拡大。航空連合「スカイチーム」の創立メンバー。

・10/9発表の2025/12期3Q(7-9月)は、売上高が前年同期比6.4%増の166.73億USD(会社予想0-4%増)、非GAAPの調整後EPSが同14.0%増の1.71USD(同1.25-1.75USD)。営業利益率は1.8ポイント上昇の11.2%(同9-11%)。燃料費除く単位コストは横ばいも、プレミアム座席と法人向けが堅調。

・通期会社計画は、フリーキャッシュフローを前期比2-17%増の35-40億USD(従来計画30-40億USD)とレンジ下限を引き上げたことに加え、調整後EPSを前期比2.6%減の約6.00USD(同5.25-6.25USD)とした。フリーキャッシュフローの強さは債務削減と株主還元の余地を拡大。高所得者層と低所得者層で経済状況が二極化する「K字型経済」の下、高所得者層向けの伸びが見込まれる。

グローバルX銀ビジネスETF<SIL> 市場:NYSEArca・・・分配金:年2回(6・12月)

・銀の探鉱・採鉱および精製を手掛ける国際企業群の20-40銘柄を構成銘柄とする「Solactive Global Silver Miners 指数」の価格と利回り(手数料・費用控除前)にほぼ連動する投資成果を目指す。

・12/19終値で時価総額が48.2億USD。過去12ヵ月間の実績配当利回りは0.99%。組入れ比率上位の6社はウィートン・プレシャス・メタルズ<WPM>、パン・アメリカン・シルバー<PAAS>、コーマイニング<CDE>、ヘクラ・マイニング<HL>、英フレスニーヨ、ファースト・マジェスティック・シルバー<AG>。

・昨年末終値から12/19終値までの騰落率(インカムゲインを除く)は、同ETFが+167%に対し、ダウ工業株30種平均が+13%、S&P500指数が+16%、ナスダック100が+21%。金価格高騰を受けて貴金属の中で金より割安な銀やプラチナへの資金流入が加速したことに加え、銀の需要の半分以上を占める産業用でも再エネやAIブームで需要が急増し、供給が追い付かない。

エクソンモービル<XOM> 市場:NYSE・・・2026/1/7に2025/12期4Q(10-12月)の決算発表を予定

・1999年にエクソンとモービルの合併により誕生した石油メジャー世界最大手。世界で石油とガスの探査・生産を行う上流部門、石油精製を行う下流部門に加え、化学製品の製造・販売も手掛ける。

・10/31発表の2025/12期3Q(7-9月)は、売上高が前年同期比5.2%減の852億USD、EPSが同8.3%減の1.76USD。営業キャッシュフローは8.1%減の392億USD。石油・ガス生産量が4%増加したものの、原油価格下落で精製マージンが低下。7-9月期の配当金支払総額は5%増の42億USD。

・同社は2025年自社株買い計画を200億USDとし、2026年も同額の自社株買い継続の方針。また、4Q(10-12月)配当を前四半期比で増配とし、43年連続の増配が確定。原油価格はウクライナ情勢の和平への期待と「OPECプラス」の増産を受けて軟調に推移する中、欧州委員会が2035年までの新車ゼロエミッション移行を修正する方針を打ち出すなど化石燃料を見直す兆しが出始めている。

執筆日:2025年12月22日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース