米株

米株

【材料】ピクスタ:写真・イラスト・動画・音楽等のデジタル素材マーケットプレイス「PIXTA」を運営

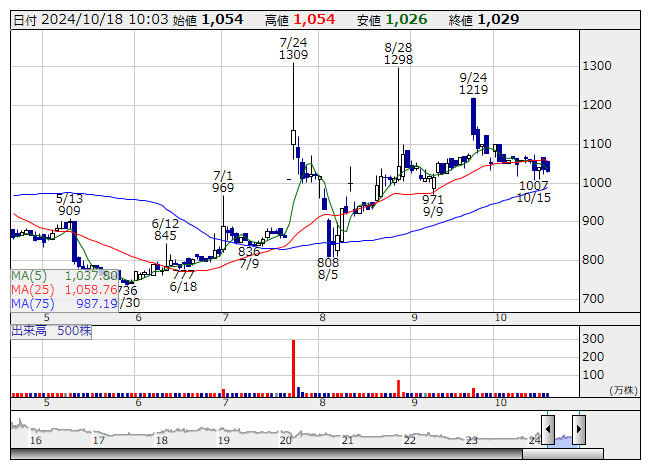

ピクスタ <日足> 「株探」多機能チャートより

ピクスタ <日足> 「株探」多機能チャートよりピクスタ<3416>は、写真・イラスト・動画・音楽等のデジタル素材マーケットプレイス「PIXTA」を運営するPIXTA事業(2024年上期累計の売上高に対して90%)と家族・こども写真の出張撮影プラットフォーム「fotowa」を運営するfotowa事業(同6%)を展開している。

PIXTA事業では、自分の作品を販売したいクリエイターと素材を使う人や企業を繋ぐマーケットプレイスとして高品質な日本素材をリーズナブルな価格で提供。23年12月末の投稿クリエイター登録数は約40万人、購入者登録数は約62万人、素材点数は約9000万点と投稿クリエイター・購入登録者ともに国内最大級のプラットフォームになっている。単品売上高・定額制売上高があり、単品はフロー型の収益構造(素材単価×購入枚数)、定額制はストック型の収益構造(年または月契約×契約数)である。特に日本関連素材では質・量ともに他社を圧倒しており、同社の強みとなり、購入者は特定業種に依存していない。

fotowa事業では、家族で七五三・お宮参り・新生児の撮影など、記念写真を撮影する機会が多い30~40代の母親がターゲットとなる。フロー型の収益構造(撮影件数 × 撮影単価)で、売上高はネット計上(取扱高-フォトグラファー報酬)。取扱高におけるテイククレートは約35%。子ども写真館と比較すると多彩な場所やフォトグラファーが選べる点など自由度が高いほか、自然体の写真が撮影可能である。

2024年12月期上期累計の売上高は前年同期比2.4%減の1,258百万円、営業利益が同10.2%増の159百万円で着地した。PIXTA事業の売上減少が影響した一方で、fotowa事業の費用減少が寄与して営業利益は増加したようだ。2024年7月22日に開示した大口受注の寄与で通期業績予想は上方修正されている。売上高は前期比7.9%増の2,829百万円(事前予想は2,629百万円)、営業利益は同49.3%増の500百万円(同340百万円)を見込んでいる。

PIXTA事業では、AI開発・機械学習に必要な画像・動画データをワンストップで提供するサービスも展開を開始しており、1案件につき数百~数万点の素材を一括提供、案件単価は数十万~数百万円となっている。2023年下期(7月~12月)と2024年上期(1月~6月)の各半年間の比較で、機械学習用の画像・動画データの受注額が約3.3倍に増加したようだ。中期事業方針として、機械学習用画像・動画データ提供サービスを成長させるとともに、AIを活用した素材審査の自動化や素材検索の最適化を行い、AIファーストなサービスへ進化させていく。また、fotowa事業もニューボーンフォトジャンルに注力し、撮影件数増加と顧客単価向上の両方を実現し、2026年黒字化と売上成長の両立を目指していく。そのほか、PIXTAオンデマンド事業・PIXTAカスタム事業を中心とした新規事業群は、全社売上構成比の10%超を目指すまで育てるようだ。株価の横ばい推移が続く中、今後AIを業績にポジティブに反映させることができるか、注目しておきたい。

《NH》

提供:フィスコ