米株

米株

【注目】明日注目すべき【好決算】銘柄 JINSHD、コスモス薬品、マルマエ (11日大引け後 発表分)

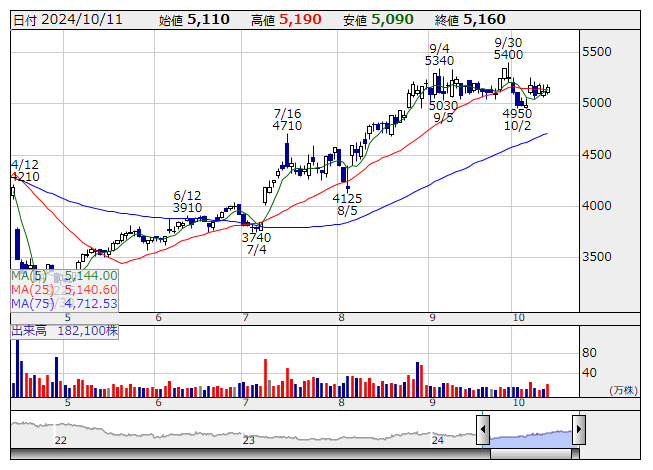

JINSHD <日足> 「株探」多機能チャートより

JINSHD <日足> 「株探」多機能チャートより10月11日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

JINSHD <3046> [東証P] ★今期経常は7%増で2期連続最高益、前期配当を16円増額・今期は6円増配へ

◆24年8月期の連結経常利益は前の期比2.1倍の77.3億円に急拡大し、従来予想の63億円を上回って着地。続く25年8月期も前期比7.4%増の83.1億円と2期連続で過去最高益を更新する見通しとなった。前期上振れは国内アイウエア事業で夏季にかけて季節性商品の販売が伸びたことなどが要因。今期は国内と台湾で出店を加速するほか、中国・香港は構造改革による収益性の改善を進める計画。

併せて、前期の年間配当を45円→61円(前の期は38円)に増額し、今期も前期比6円増の67円に増配する方針とした。

ライフフーズ <3065> [東証S] ★今期経常を2.7倍上方修正

◆25年2月期の経常損益(非連結)を従来予想の1億0400万円→2億8200万円に2.7倍上方修正。増益率が21倍→56倍に拡大する見通しとなった。上期に原材料価格高騰に伴うメニューの見直しや価格改定、販管費の圧縮を進めたことが上振れの要因。

コスモス薬品 <3349> [東証P] ★6-8月期(1Q)経常は27%増益で着地

◆25年5月期第1四半期(6-8月)の連結経常利益は前年同期比26.7%増の122億円に伸びて着地。関東から九州まで合計29店舗を新たに開設し、主力の食品をはじめ、化粧品や医薬品などの販売が伸びたことが寄与。

上期計画の174億円に対する進捗率は70.4%に達しており、業績上振れが期待される。

ケイブ <3760> [東証S] ★6-8月期(1Q)経常は3.1倍増益で着地

◆25年5月期第1四半期(6-8月)の連結経常利益は前年同期比3.1倍の3.6億円に急拡大して着地。自社パブリッシングゲーム「ゴシックは魔法乙女」、「キングダム 乱」が好調に推移したうえ、昨年11月にリリースした「東方幻想エクリプス」も売上獲得に貢献し、36.2%の大幅増収を達成したことが寄与。匿名組合投資利益が増加したことも利益を押し上げた。

ジーデップ <5885> [東証S] ★6-8月期(1Q)経常は69%増益、1→4の株式分割も発表

◆25年5月期第1四半期(6-8月)の経常利益(非連結)は前年同期比69.1%増の1.6億円に拡大して着地。生成AI関連の旺盛な設備投資需要を背景に、AIソリューションを提供するDXサービスで大型案件が増加し、74.0%の大幅増収を達成したことが寄与。

併せて、11月末の株主を対象に、1→4の株式分割を実施すると発表。

マルマエ <6264> [東証P] ★今期経常は36倍増益へ

◆24年8月期の経常利益(非連結)は前の期比94.7%減の0.4億円に落ち込んだが、続く25年8月期は前期比36倍の15億円に急拡大する見通しとなった。今期は半導体市場の環境改善に合わせた投資再開を背景に、半導体分野を中心に受注が急回復し、60.0%の大幅増収を見込む。

識学 <7049> [東証G] ★今期最終を11倍上方修正・3期ぶり最高益更新へ

◆25年2月期の連結最終損益を従来予想の3700万円の黒字→3億9300万円の黒字(前期は9700万円の赤字)に11倍上方修正し、3期ぶりに過去最高益を更新する見通しとなった。組織コンサルティング事業の適切なコスト管理を前提とした施策展開やサービス価格見直しが寄与し、上期業績が上振れしたことを反映した。人件費の削減やマーケティング費用の抑制に加え、投資有価証券売却益2億円を計上したことも最終利益を押し上げる。

アイドマHD <7373> [東証G] ★今期経常は15%増で9期連続最高益更新へ

◆24年8月期の連結経常利益は前の期比11.0%増の24.6億円に伸びて着地。続く25年8月期は前期比15.5%増の28.5億円と9期連続で過去最高益を更新する見通しとなった。今期も主力の営業支援、人材支援ともに受注件数が増加し、22.4%の大幅増収を見込む。

インターアク <7725> [東証P] ★今期経常を11%上方修正

◆25年5月期第1四半期(6-8月)の連結経常利益は前年同期比3.3倍の7.7億円に急拡大して着地。IoT関連事業で国内顧客向け新型光源装置や瞳モジュールの販売が好調に推移したことが寄与。

併せて、通期の同利益を従来予想の8.6億円→9.6億円に11.3%上方修正。減益率が47.0%減→41.1%減に縮小する見通しとなった。

広済堂HD <7868> [東証P] ★4-6月期(1Q)経常は2.3倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.3倍の18.8億円に急拡大して着地。資産コンサルティング部門の金融サービス事業で前期第4四半期に予定していた大型プロジェクトの収益を計上したことが寄与。火葬件数の増加や式場増設効果によって葬祭部門が伸長したことも大幅増益に貢献した。

アステナHD <8095> [東証P] ★今期経常を25%上方修正

◆24年11月期の連結経常利益を従来予想の16億円→20億円に25.0%上方修正。増益率が17.4%増→46.7%増に拡大する見通しとなった。薬価改定による価格上昇に加え、同業他社の一部製品が販売中止になったことで代替需要が発生したことが要因。HBC(ヘルス&ビューティケア)・食品事業で自社企画製品や輸入化粧品の販売が好調に推移したことも織り込んだ。

株探ニュース