米株

米株

【材料】本日の注目個別銘柄:イオン、ラウンドワン、イオンファン

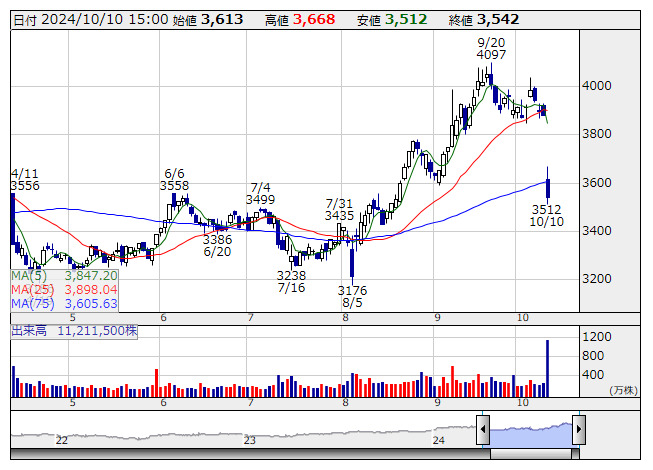

イオン <日足> 「株探」多機能チャートより

イオン <日足> 「株探」多機能チャートより<8267> イオン 3542 -336

大幅続落。前日に第2四半期の決算を発表、6-8月期営業利益は508億円で前年同期比23.2%減となり、市場コンセンサスを100億円以上下回ったとみられる。上半期は986億円で同16.2%減となり、据え置きの通期予想2700億円、前期比7.6%増に対する未達懸念は高まる格好に。金融やデベロッパー事業は堅調だが、小売事業の改善が遅れており、市場想定からの下振れ要因となっているようだ。

<4912> ライオン 1701.5 +110.5

大幅続伸。上場する大企業に特化した投資ファンドを運営するジャパン・アクティベーション・キャピタルが同社への投資を実行したと発表。数百億円を投じ発行済み株式の5%弱を取得したもよう。同ファンドは4月に立ち上げられ今回が初の投資案件、短期での利益確保をめざすアクティビストとは一線を画し、現行の経営陣と協議したうえで投資先企業の株式5-10%程度を保有していく方針のようだ。

<4680> ラウンドワン 975 -114

急落。前日に9月の月次動向を発表。国内既存店売上高は前年同月比12.5%増で4カ月連続のプラス成長、伸長率も高まる格好になった。一方、米国既存店は同2.7%減とマイナス転換。米国は7-9月期も会社計画を下回って前年比マイナスとなったもよう。株価が高値圏にある中、米国の伸び悩み継続を受けて利食い売りが優勢になったと観測されている。なお、一部外資系証券での投資判断格下げなども観測されているようだ。

<7581> サイゼリヤ 5450 -270

大幅反落。前日に24年8月期決算を発表。営業利益は149億円で前期比2.1倍となり、従来予想の131億円を上回ったが、ほぼ市場コンセンサス並みの水準となっている。一方、25年8月期は166億円で同11.7%増の見通しとしているが、市場コンセンサスは10億円強下振れる。急速な円安が是正される中で、ネガティブな反応が先行している。アジア出店増に伴う経費増などを織り込んでいるようだ。

<9861> 吉野家HD 3156 +85

大幅続伸。前日に上半期の決算を発表、営業利益は37.1億円で前年同期比6.9%減となり、従来予想の35億円を上振れる着地になっている。第1四半期の同38.6%減に対して、6-8月期は同11.0%増と増益に転じる形に。据え置きの通期予想70億円、前期比12.2%減には上振れ余地も広がる状況とみられる。6-8月期は「はなまる」の増益が続いたほか、「吉野家」の収益も好転する格好になっている。

<3543> コメダHD 2826 +109

大幅続伸。前日に上半期決算を発表、営業利益は44.6億円で前年同期比3.1%増となっている。第1四半期の21.1億円、同6.4%減から、6-8月期は23.5億円で同13.5%増と、一転2ケタ増益に転じる形に。FC加盟店向け卸売の既存店売上が堅調に推移しているほか、新規出店効果による売上増も寄与したとみられる。なお、通期予想の93.5億円、前期比7.3%増は据え置いている。

<6183> ベルシス24 1390 -90

大幅続落。前日に第2四半期決算を発表、6-8月期営業利益は22.1億円で前年同期比7.5%減、第1四半期の同37.2%減から減益率は縮小したものの、30億円程度の市場予想は下回る。基礎業務を中心とした売上の伸び悩み、子会社拡大に向けた先行費用の増加などが影響とみられる。上半期は48.1億円で同26.3%減となっており、据え置きの通期予想125億円、前期比8.9%増には下振れ懸念が強まる展開へ。

<4343> イオンファン 2071 -199

大幅反落。前日に上半期の決算を発表、営業利益は28.7億円で前年同期比41.8%増となり、ほぼコンセンサス並みの水準とみられる。ただ、国内月次動向などからは一段の上振れ期待なども一部ではあったもよう。株式市場で懸念されている中国事業に関しては、売上の回復遅れによってセグメント赤字が継続する格好に。なお、為替差損計上などで、経常利益以下が大幅減益になっていることも売り材料視。

<4714> リソー教育 275 +15

大幅反発。前日に上半期決算を発表、営業利益は14.6億円で前年同期比39.9%増となった。6-8月期も16.5億円で同17.2%増と拡大基調が継続しており、据え置きの通期予想26.7億円からの上振れ期待が高まったとみられる。進学個別指導塾「TOMAS」、学校内個別指導「スクールTOMAS」の生徒数や受講者数が順調に増加しているほか、経費の効率的使用による費用削減も進んだもよう。

<7888> 三光合成 614 +38

大幅反発。前日に第1四半期の決算を発表、営業利益は10.2億円で前年同期比2.7倍の水準となっている。据え置きの通期計画は48億円で前期比16.2%増であり、季節性など考慮すると、大幅な上振れ推移とも捉えられている。欧州や北米セグメントにおける収益性の改善が大幅増益を牽引する形に。想定以上の高い業績変化率にポジティブなインパクトが強まっているようだ。

《ST》

提供:フィスコ