米株

米株

【注目】前日に「売られた株!」総ザライ ―本日への影響は?―

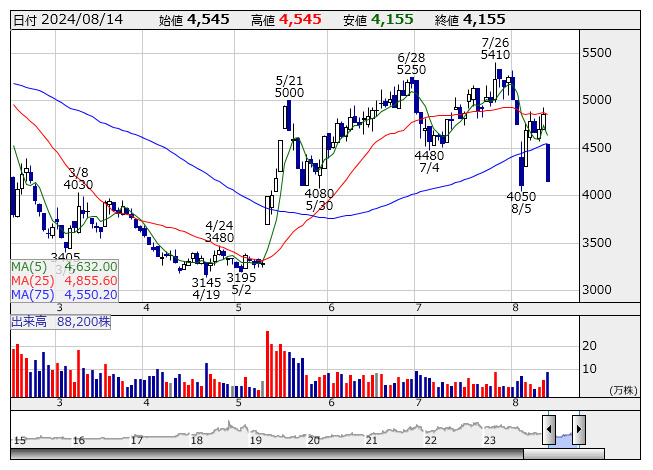

アドベンチャ <日足> 「株探」多機能チャートより

アドベンチャ <日足> 「株探」多機能チャートより■アドベンチャ <6030> 4,155円 (-700円、-14.4%) ストップ安

アドベンチャー <6030> [東証G]がストップ安。13日の取引終了後に発表した24年6月期連結決算が、売上高223億9100万円(前の期比11.8%増)、営業利益15億4700万円(同46.6%減)、純利益7億5000万円(同58.9%減)と大幅減益となり、純利益が従来予想の8億1000万円~11億円の下限値を下回って着地したことが嫌気された。旅行需要の回復により海外航空券、レンタカー、バスなどのサービスが好調に推移し売上高は増加したものの、広告宣伝費の増加に加えて、一過性の費用として買収した子会社のM&A関連費用や減損処理などが利益を押し下げたという。なお、25年6月期業績予想は、売上高234億円~260億円(前期比4.5%~16.1%増)、営業利益21億円~30億円(同35.7%~93.9%増)、純利益13億円~18億円(同73.2%増~2.4倍)と回復を見込む。

■クオリプス <4894> 6,240円 (-650円、-9.4%)

クオリプス <4894> [東証G]が急反落。同社は8月13日大引け後(15:30)に決算を発表、25年3月期第1四半期(4-6月)の連結経常損益は1.9億円の赤字(前年同期非連結は1.6億円の赤字)に赤字幅が拡大したことが嫌気されたようだ。

■トリドール <3397> 3,506円 (-314円、-8.2%)

東証プライムの下落率4位。トリドールホールディングス <3397> [東証P]が急反落。14日午後1時10分後に発表した第1四半期(4-6月)連結決算で、営業利益が35億1800万円(前年同期比10.2%減)と2ケタ減益となったことが嫌気された。本格讃岐うどん専門店の「丸亀製麺」が新商品投入効果もあって好調となったほか、国内その他事業、海外事業ともに伸長し売上高は658億5600万円(同25.1%増)となったが、海外事業の一部店舗の減損や、組織再編などに伴う一過性費用が発生・増加したこと利益を押し下げた。また、国内外子会社の増益に伴い税負担額が増したことに加えて、一部海外子会社で繰延税金資産の見直しに伴い一時的に支払額が増加したことなどにより法人所得税費用も増加した。なお、25年3月期通期業績予想は、売上高2650億円(前期比14.2%増)、営業利益141億円(同21.1%増)、純利益64億6000万円(同13.8%増)の従来見通しを据え置いている。

■メルカリ <4385> 2,021円 (-154円、-7.1%)

東証プライムの下落率5位。メルカリ <4385> [東証P]が6日ぶり急反落。同社が13日取引終了後に発表した24年6月期決算は最終利益が前の期比3%増の134億6100万円と過去最高を更新した。国内フリマが玩具取引を中心に好調で収益に貢献している。ただ、先行投資する米国は足もと苦戦が続いており、先行き不安視する向きもあるようだ。なお、トップラインの伸びは拡大基調が続いており、25年6月期業績予想は売上高が2000億~2100億円(前期実績は1874億700万円)を計画するほか、コア営業利益については前期比17~33%増の220億~250億円を見込んでいる。

■Lドリンク <2585> 6,310円 (-460円、-6.8%)

東証プライムの下落率6位。ライフドリンク カンパニー <2585> [東証P]が3日ぶりに急反落。同社は8月13日大引け後(17:00)に決算を発表、25年3月期第1四半期(4-6月)の連結経常利益は前年同期比8.4%減の12.4億円に減り、通期計画の56.5億円に対する進捗率は22.1%にとどまり、さらに前年同期の29.6%も下回ったことで嫌気されたようだ。同時に、9月30日割当の1→4の株式分割に伴い、年間配当を従来計画の45円→11.25円(株式分割前換算では45円)に修正したが、実質配当は変わらない。

■コメ兵HD <2780> 3,720円 (-225円、-5.7%)

コメ兵ホールディングス <2780> [東証S]が3日ぶり急反落。13日の取引終了後、25年3月期の連結業績予想について、売上高を1400億円から1445億円(前期比21.0%増)へ、営業利益を80億円から84億7000万円(同13.6%増)へ、純利益を52億円から55億6000万円(同10.6%増)へ上方修正し、あわせて配当予想を中間・期末各50円の年100円から中間・期末各52円の年104円に引き上げたが、上方修正は想定内との見方が強く、材料出尽くし感から売られたようだ。国内でインバウンドを含む小売りが好調に推移したほか、新規出店やエリア拡大などのグローバル展開の加速、個人買い取りが好調に推移したことによる法人販売の増加などで第1四半期業績が計画を上回ったことが要因。また、積極的な新規出店やメリハリを付けた買い取り価格の設定などに取り組んだ結果、量・質ともに個人買い取りが好調に推移していることに加えて、法人仕入れを積極的に行ったことで在庫を潤沢に確保できており、これらが第2四半期以降の売り上げに貢献する見通しであることも寄与する。なお、同時に発表した第1四半期(4-6月)決算は、売上高334億9900万円(前年同期比33.5%増)、営業利益21億3700万円(同23.9%増)、純利益14億1200万円(同19.3%増)だった。

■サイボウズ <4776> 1,539円 (-76円、-4.7%)

サイボウズ <4776> [東証P]が大幅反落。同社株を巡り、著名投資家の井村俊哉氏が保有株を売却していたことが13日の取引終了後に明らかになった。昨年、井村氏が大株主に浮上したことが判明した後にサイボウズの株価は大きく水準を切り上げた経緯があることから、売りを促す要因となったようだ。同日、関東財務局に提出されたサイボウズの半期報告書によると、大株主の状況の項目において井村氏の氏名の記載がなく、第10位の株主であるSBI証券(保有株数69万7679株)を下回る保有株数となったことが示された。3月29日提出分の前期の有価証券報告書では、昨年12月31日時点で井村氏は125万7000株(自己株式を除く発行済み株式総数の2.63%)を保有し、大株主の状況の項目に名を連ねていた。あわせてサイボウズは24年12月期第2四半期累計(1-6月)の連結決算を発表。売上高は前年同期比14.6%増の140億8700万円、最終利益は同9.1%増の16億8500万円だった。

■建設技研 <9621> 4,465円 (-175円、-3.8%)

建設技術研究所 <9621> [東証P]が3日ぶり大幅反落。13日の取引終了後、24年12月期の連結業績予想について、売上高を890億円から970億円(前期比4.2%増)へ、営業利益を84億円から96億円(同4.1%減)へ、純利益を61億円から69億円(同8.4%減)へ上方修正したが、目先の材料出尽くし感から売られたようだ。国内建設コンサルティング事業で、国土強靱化の推進などを背景に好調な受注環境が続いていることに加えて、業務単価の上昇や業務生産の効率化で業績が順調に推移していることが要因。また、海外建設コンサルティング事業でも業務が順調に進捗し、為替が想定よりも円安で推移していることも寄与する。なお、同時に発表した第2四半期累計(1-6月)決算は、売上高507億4600万円(前年同期比6.6%増)、営業利益67億8900万円(同5.3%減)、純利益48億8300万円(同7.7%減)だった。

※14日の下落率が大きかった銘柄を株価変動要因となった材料とともに抜粋

株探ニュース