米株

米株

【注目】本日注目すべき【好決算】銘柄 フジクラ、コクサイエレ、東エレク (8日大引け後 発表分)

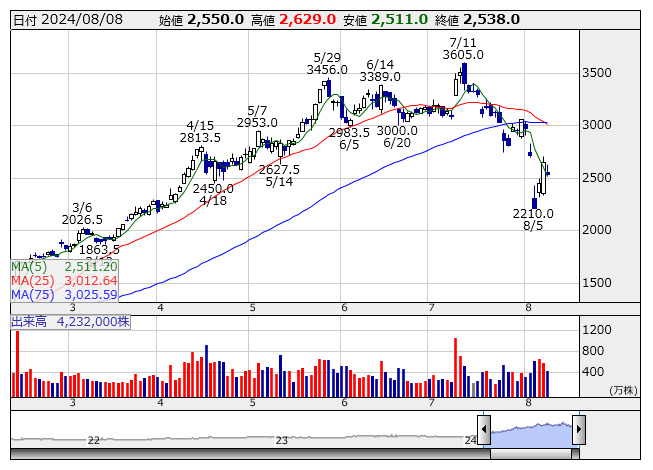

フジクラ <日足> 「株探」多機能チャートより

フジクラ <日足> 「株探」多機能チャートより8月8日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

フジクラ <5803> [東証P] ★今期経常を一転25%増益に上方修正・最高益、配当も10円増額

◆25年3月期の連結経常利益を従来予想の680億円→870億円に27.9%上方修正。従来の2.5%減益予想から一転して24.8%増益を見込み、3期連続で過去最高益を更新する見通しとなった。情報通信事業で生成AI需要の拡大を背景にデータセンター向けが想定以上に伸びることが要因。

業績好調に伴い、年間配当を従来計画の55円→65円(前期は55円)に増額した。

STIFHD <2932> [東証S] ★今期経常を17%上方修正・最高益予想を上乗せ、配当も20円増額

◆24年12月期の連結経常利益を従来予想の24億円→28億円に16.7%上方修正。増益率が3.0%増→20.2%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。セブン-イレブン向けデイリー食品や新商品の販売が好調に推移していることを反映した。

併せて、年間配当を従来計画の90円→110円(前期は90円)に増額修正した。

レゾナック <4004> [東証P] ★今期経常を59%上方修正

◆24年12月期上期(1-6月)の連結経常損益は304億円の黒字(前年同期は113億円の赤字)に浮上し、従来予想の60億円の黒字を上回って着地。半導体材料やデータセンター向けHDメディアの販売が大きく伸びたことが寄与。

併せて、通期の同損益を従来予想の320億円の黒字→510億円の黒字(前期は147億円の赤字)に59.4%上方修正した。

三井金 <5706> [東証P] ★今期経常を一転8%増益に上方修正、配当も5円増額

◆25年3月期上期(4-9月)の連結経常利益を従来予想の185億円→295億円に59.5%上方修正。銅箔事業の好転に加え、第1四半期における亜鉛価格の上昇や円安効果、原材料費・加工費の減少のほか、排ガス浄化触媒の販売量が増加したことなどを織り込んだ。

併せて、通期の同利益を従来予想の350億円→480億円に37.1%上方修正。従来の21.4%減益予想から一転して7.8%増益見通しとなった。

業績好調に伴い、年間配当を従来計画の145円→150円(前期は140円)に増額修正した。

ジャパンエン <6016> [東証S] ★今期経常を16%上方修正・最高益予想を上乗せ、配当も10円増額

◆25年3月期の経常利益(非連結)を従来予想の38.7億円→44.9億円に16.0%上方修正。増益率が10.0%増→27.6%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。主機関が最新鋭省エネ製品を中心に受注が好調なうえ、販売単価の上昇も収益を押し上げる。アフターサービスやライセンスが想定を上回って推移していることも反映した。

業績好調に伴い、年間配当を従来計画の92円→102円(前期は130円)に増額修正した。

三井海洋 <6269> [東証P] ★今期最終を71%上方修正・6期ぶり最高益、配当も20円増額

◆24年12月期の連結最終利益を従来予想の170億円→290億円に70.5%上方修正。増益率が24.3%増→2.1倍に拡大し、6期ぶりに過去最高益を更新する見通しとなった。浮体式石油生産貯蔵積出設備(FPSO)の建造工事が順調に進んでいることに加え、操業中のFPSOの稼働率が総じて改善していることなどが上振れの要因となる。

業績好調に伴い、今期の年間配当を従来計画の40円→60円(前期は20円)に大幅増額修正した。

ダイフク <6383> [東証P] ★今期経常を10%上方修正、配当も3円増額

◆24年12月期(9ヵ月決算)の連結経常利益を従来予想の535億円→590億円に10.3%上方修正した。豊富な受注残高をベースに売上高が国内外とも順調に推移する中、価格転嫁の進展やコスト削減効果に加え、高採算案件が前倒しで進捗していることなど反映した。

併せて、年間配当を従来計画の37円→40円(前期は40円)に増額修正した。

コクサイエレ <6525> [東証P] ★4-6月期(1Q)最終は5倍増益で着地

◆25年3月期第1四半期(4-6月)の連結最終利益は前年同期比5.0倍の133億円に急拡大して着地。DRAM、ロジック・ファウンドリ、NANDのすべてのアプリケーション向けで装置販売が増加したことに加え、第2四半期からの前倒しを含む中国向け装置とサービスビジネスの出荷が集中したことが寄与。

通期計画の290億円に対する進捗率は45.9%に達しており、業績上振れが期待される。

芝浦 <6590> [東証P] ★今期経常を一転1%増益に上方修正・最高益、配当も42円増額

◆25年3月期の連結経常利益を従来予想の96億円→117億円に21.9%上方修正。従来の17.3%減益予想から一転して0.8%増益を見込み、3期連続で過去最高益を更新する見通しとなった。生成AI用GPUの需要増加に伴い、半導体後工程分野で先端パッケージ向け装置の受注が好調に推移していることなどを織り込んだ。

業績好調に伴い、期末一括配当を従来計画の193円→235円(前期は200円)に増額修正した。配当利回りは3.51%に上昇。

フォスター <6794> [東証P] ★4-6月期(1Q)経常は3.5倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.5倍の17.5億円に急拡大して着地。主力のスピーカ事業が前期に発生した一部顧客における在庫調整が解消したうえ、継続的な原価改善策の効果で利益が急拡大したことが寄与。モバイルオーディオ事業で利益率の高い製品の販売が増加したことも大幅増益に貢献した。

名村造 <7014> [東証S] ★4-6月期(1Q)経常は84%増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比83.9%増の97.9億円に拡大して着地。想定以上の円安進行や建造船価の改善に加え、グループ戦略商品の連続建造と操業量の拡大による原価削減が寄与し、大幅増収増益を達成した。

第1四半期実績だけで、通期計画の180億円に対する進捗率は54.4%に達しており、業績上振れが期待される。

ハピネット <7552> [東証P] ★上期経常を一転27%増益に上方修正・最高益更新へ

◆25年3月期上期(4-9月)の連結経常利益を従来予想の40億円→62億円に55.0%上方修正。従来の18.4%減益予想から一転して26.5%増益を見込み、4期連続で上期の過去最高益を更新する見通しとなった。玩具事業で「ポケモン」や「ONE PIECE」などのトレーディングカードが好調に推移したことに加え、アミューズメント事業でカプセル玩具ショップ「ガシャココ」の出店を拡大したことなどが上振れの要因となる。

バンナムHD <7832> [東証P] ★上期経常を一転19%増益に上方修正

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比49.9%増の490億円に拡大して着地。デジタル事業で家庭用ゲーム「ELDEN RING」の大型ダウンロードコンテンツ「ELDEN RING SHADOW OF THE ERDTREE」がヒットしたほか、トイホビー事業では国内外で大人層向け商品やトレーディングカードゲーム、カプセルトイなどの人気が継続した。

業績好調に伴い、上期の同利益を従来予想の575億円→880億円に53.0%上方修正。従来の22.2%減益予想から一転して19.0%増益見通しとなった。

東エレク <8035> [東証P] ★今期経常を8%上方修正・2期ぶり最高益、配当も38円増額

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.0倍の1673億円に急拡大して着地。主力の半導体製造装置がロジック・ファウンドリといった非メモリ向け、生成AI用などのDRAM向けともに好調に推移し、41.7%の大幅増収を達成した。

併せて、通期の同利益を従来予想の5840億円→6300億円に7.9%上方修正。増益率が26.1%増→36.0%増に拡大し、2期ぶりに過去最高益を更新する見通しとなった。

業績好調に伴い、年間配当を従来計画の481円→519円(前期は393円)に増額修正した。

乾汽船 <9308> [東証S] ★今期経常を31%上方修正、配当も11円増額

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比94.6%増の16.1億円に拡大して着地。併せて、通期の同利益を従来予想の20.1億円→26.4億円に31.3%上方修正。増益率が5.0%増→37.9%増に拡大する見通しとなった。中東情勢の緊迫化を背景に外航海運事業におけるドライバルク船(ハンディサイズ船)の市況が想定以上に回復することなどを織り込んだ。

業績上振れに伴い、年間配当を従来計画の13.66円→24.84円(前期は14.28円)に大幅増額修正した。

藤田観 <9722> [東証P] ★今期経常を29%上方修正・最高益予想を上乗せ

◆24年12月期上期(1-6月)の連結経常利益は前年同期比2.2倍の56.1億円に急拡大し、従来予想の39億円を上回って着地。インバウンド需要の高まりを追い風に、宿泊部門で客室平均単価が想定以上に上昇したことが寄与。水道光熱費や広告宣伝費といった固定費が計画を下回ったことに加え、円安による為替差益の計上なども利益を押し上げた。

併せて、通期の同利益を従来予想の85億円→110億円に29.4%上方修正。増益率が20.0%増→55.3%増に拡大し、従来の34期ぶりの過去最高益予想をさらに上乗せした。

株探ニュース