米株

米株

【材料】本日の注目個別銘柄:ルネサス、航空電子、オービックなど

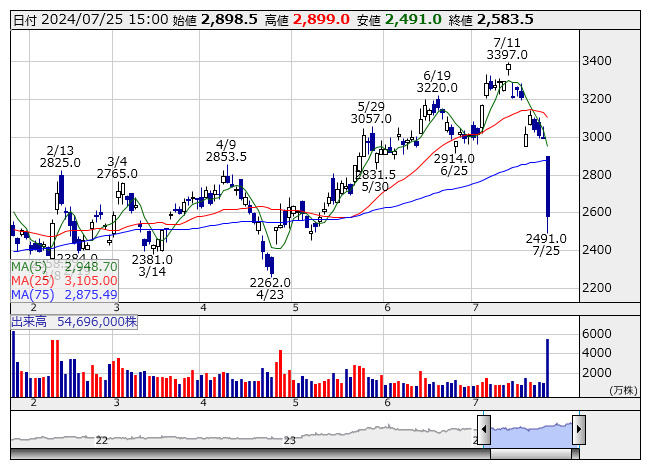

ルネサス <日足> 「株探」多機能チャートより

ルネサス <日足> 「株探」多機能チャートより<6723> ルネサス 2583.5 -407.5

一時ストップ安。本日、上半期決算を発表。営業利益は1476億円で前年同期比33.1%減となり、4-6月期は697億円で同28.3%減となった。前四半期比でも、売上総利益率が0.1%低下し減益。7-9月期のNON-GAAPベースでの営業利益は売上収益の中央値で957億円としており、4-6月期実勢の1106億円を下回る状況に。本日は半導体関連を中心とした全体株安の影響も響いているとみられる。

<4684> オービック 22240 +1160

大幅反発。前日に第1四半期決算を発表、営業利益は186億円で前年同期比7.0%増となり、通期予想の780億円との比較でやや進捗率は低いが、会社側では想定の範囲内と。SIが伸び悩んだものの、システムサポートは高い伸びを続ける形になっている。サプライズは限定的とみられるが、前期決算発表後から株価に出遅れ感があること、全体株安の中でディフェンシブ性に関心が集まっていることから、ポジティブ反応が優勢。

<6146> ディスコ 46850 -1950

大幅続落。米国株式市場の大幅下落や為替市場での円高進行を受け、本日の東京市場は全面安の展開になっている。なかでも、同社やルネサス、アドバンテストなど半導体関連の主力株が下落率上位に顔を揃える。決算が嫌気されてテスラが12%安、アルファベットが5%安となるなど、米国ではハイテク株を中心に売りが広まっており、半導体関連でもエヌビディアが6.8%安となって、SOX指数は5.4%の大幅安になっている。

<4967> 小林製薬 5908 +258

大幅続伸。前日に提出された大量報告書によると、オアシスマネジメントが5.20%を保有する大株主になっていることが明らかになっている。保有目的は、ポートフォリオ投資および重要提案行為を行うこととしている。「紅麹」成分入りのサプリメントを巡る健康被害問題により、経営トップから創業家が退くことになった直後のタイミングでもあり、思惑買いを誘う展開にもなっているようだ。

<5250> プライムストラテジー 1560 +79

急反発。戦略AI「David」について日本国内で特許を取得したと発表。特許を取得したのは、ウェブコンテンツの自動高速表示制御方法。サーバ処理ユニットがリクエストを検出し、人工知能サーバが高速表示の戦略案を立案、この戦略案に基づいて生成されたデータが利用者端末で表示されることでウェブコンテンツを自動高速表示するもよう。なお、戦略AI「David」は米国においても特許査定の通知を受けているもよう。

<3926> オープンドア 770 +25

大幅続伸。東京外国為替市場で対ドルの円相場は一時1ドル=152円台にまで上昇、約2カ月半ぶりの円高・ドル安水準となっている。月末の日銀金融政策決定会合を前に、日銀の利上げ観測が高まっているようだ。ドル安・円高の進行を受けて、円高メリットとされる食品株などの一角が買われているが、円高は海外旅行者の増加につながるとの見方から、同社なども円高メリット株として注目されているようだ。

<9629> ピーシーエー 2170 +65

大幅反発。前日に第1四半期決算を発表、営業利益は7億円で前期比63.6%増となり、据え置きの通期予想23.6億円、前期比2.1%増に対して、順調な進捗となっている。PCAクラウドシリーズの利用法人数が順調に推移しているもようだ。業績上振れへの意識が高まる状況となっているが、配当性向を100%としていることで、配当水準の切り上がりなども想定される展開とみられる。

<8060> キヤノンMJ 4389 -89

伸び悩んで続落。前日に上半期決算を発表。営業益は260億円で前年同期比3.9%減となり、減益率は第1四半期と同水準。未定としていた上半期末配当金は60円に決定したが、年間配当金は前期比横ばいの120円を据え置いた。また、主にキヤノンの保有株売却に対応するため、発行済み株式数の16.78%に当たる2200万100株を上限とする自社株TOBを1株4091円で実施する。ただ、全般安に連動する形に。

<6807> 航空電子 2471 -214

大幅続落。前日に第1四半期決算を発表、営業利益は37.7億円で前年同期比2.1倍の大幅増益となっている。産業機械向けコネクタの売上回復が牽引のようだ。ただ、コンセンサスは31億円程度で上振れの形となったが、円安効果が主因とみられ、大きなサプライズはないもよう。上半期計画80億円に対する進捗率も限定的にとどまる。ハイテクを中心とした全体株安の流れもあって、出尽くし感が先行する動きに。

<9336> 大栄環境 2747 +137

大幅反発。SBI証券では投資判断「買い」、目標株価4100円で新規カバレッジを開始した。最終処分場をもつ強固なビジネスモデル、プラスチック新法による新事業拡大、公民連携による重要なインフラ企業になる可能性などを背景に、業績は過去最高益更新が続くと分析。同社は 467自治体と取引があるなど信頼関係が構築できており、廃棄物処理施設の整備・運営が困難になっている自治体にとって最良のパートナーと。

《ST》

提供:フィスコ