米株

米株

【市況】明日の株式相場に向けて=AI売買が作り出す違和感の正体

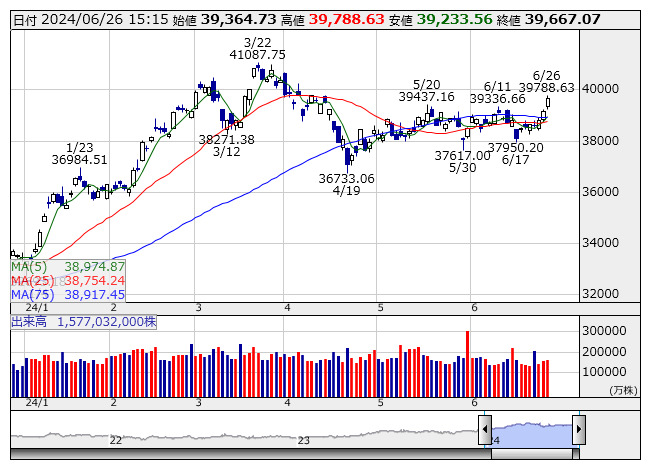

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより前日の海外市場を振り返ると、欧州株市場は全面安ではなかったが主要国の株価指数が総じて軟調に推移した。これで米国株市場が前日のエヌビディア<NVDA>急落の残像を引きずってリスクオフに傾くようなことになれば、東京市場もその影響は免れない。売り方としてはそこに期待した部分があったかもしれない。しかし、そうはならなかった。カギを握るエヌビディアが25日移動平均線を下回ることなく、大陽線で切り返し流れを変えた。全体指数もNYダウは6日ぶりに反落したものの、今度はこれと入れ替わりハイテク株比率の高いナスダック総合株価指数が満を持して大きくリバウンド。東京市場でもこれまで上値を押さえつけていた「米ハイテク株安」の呪縛から逃れる格好となった。

株式市場に影響を与えるイベントとして、6月末のフランス国民議会選に耳目が集まっている。マリーヌ・ルペン氏率いる国民連合の躍進が予想されているからだ。極右政党の台頭とメディアは騒ぐが、これについて現地を知る市場関係者は「現在は(国民連合は)努めて中道寄りで少なくとも極右ではない。仏大統領の座を狙うマリーヌ氏がマイルド路線に車線変更したことが国民の支持増勢につながっている」(生保系エコノミスト)という。「マクロン大敗でも(想定内であり)株式市場に激震が走るということはなさそうだ」(同)とする。英国もスナク政権は左前状態で、ドイツも政局動揺が著しい。インフレが鈍化しているとはいえ、今も変わらぬ欧州経済の厳しさが与党に厳しい向かい風となっていることが窺われる。

ただ、これを日本株の売り材料に掲げるのは方向違いといえる。言うまでもなく国内も与党に吹く逆風は負けず劣らず強く、本来気にするのであればこちらの方だ。目先は今月末の仏下院選挙より、新星登場で盛り上がる七夕の東京都知事選の行方の方が、よほどマーケットにとっても大きなイベントであることは間違いない。

きょうの株式市場は日経平均が一時600円超の急伸をみせ、大引けも500円近く上昇して着地した。ただ、TOPIXは15ポイント水準を切り上げたに過ぎない。前日はTOPIX主導の上げで注目を浴びたが、これは銀行や自動車など大型バリュー株が相場の牽引役を担ったからである。きょうはガラリと変わり、相場の花形である半導体主力銘柄のハイパフォーマンスが日経平均を押し上げ、銀行株は高かったものの自動車や鉄鋼、海運といったバリュー株は鳴りを潜めた。最近はNYダウとナスダック指数にみられる逆方向の動きや、日経平均とTOPIXの波動の相違など違和感を覚える動きが目立つ。

こうした相場の波紋はAIアルゴリズム売買が自在に作り出しているような印象も受ける。昨日のTOPIXの上げ幅が際立った時には、配当再投資の買いがまことしやかに囁かれたが、理由をつけたがるのが人間のクセで、そこには本当は理由など存在しない可能性もある。AI売買全盛の時代に、人間の感性をベースとした相場観は裏切られることが多い。理由や解釈も含めAIがメディアを操るような(投資家を洗脳するような)時代が近づいている、もしくは訪れている証かもしれない。

あすのスケジュールでは5月の商業動態統計、1~3月期資金循環統計、対外・対内証券売買契約がいずれも朝方取引開始前に開示され、午前中に2年物国債の入札が予定されている。午後には5月の建機出荷が発表される。このほか6月の月例報告など。また、この日はIPOが1社予定されており、東証グロース市場に豆蔵デジタルホールディングス<202A>が新規上場する。海外では1~5月の中国工業企業利益のほか、フィリピン中銀、トルコ中銀、スウェーデン中銀、チェコ中銀などが政策金利を発表する。米国では週間の新規失業保険申請件数、1~3月期の米実質国内総生産(GDP)確定値、5月の耐久財受注額速報値、5月の米仮契約住宅販売指数などが注目されている。このほか、米7年物国債の入札も行われる。(銀)

出所:MINKABU PRESS