米株

米株

【特集】ピークアウトが心配な今こそ、「V字回復成長株」に注目!

大川智宏の「日本株・数字で徹底診断!」 第139回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「個人投資家からの"愛されキャラ銘柄"を探したら、やはり強いあの業種」を読む

本コラムの記事一覧を見る

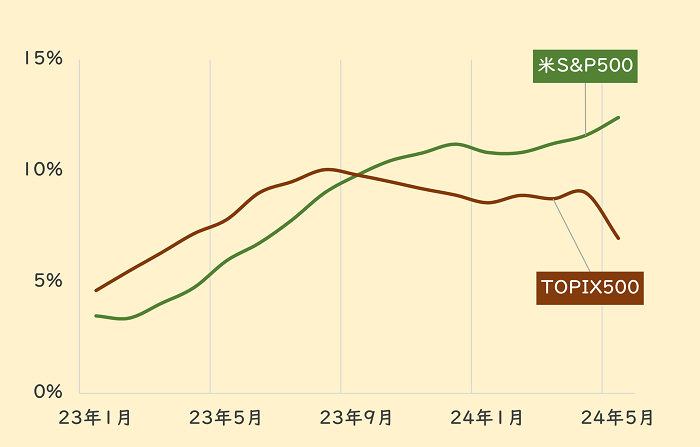

日本株市場は、出来高も減少し始め、早くも夏枯れ相場のようなムードが出てきました。その一因として、欧米景気に鈍化の兆しが出てきたことがあるでしょう。

米雇用統計などは強い数字が見られることはありますが、求人件数や消費者物価、そして小売売上高などには弱さが表れ始めています。ECB(欧州中央銀行)は6月に4年9カ月ぶりの利下げを実施、米国も今年後半、遅くとも来年初めに利下げに踏み切るでしょう。

一般に、利下げは企業業績の回復期待などから株式市場にプラスに働きますが、日本株市場に限っては楽観できない状況となります。下のグラフに示した日米の純利益の12カ月先予想成長率が、それを物語っています。

米国市場では、24年に入り緩やかな下落を見せたものの、ここに来て再び上昇し始めた一方で、日本は、前期決算発表の前後から急速に悪化し始めています。

米国はこれから本格的な利下げ開始時期に入ることで、業績刺激への期待を高めているのに対して、日本は、海外景気の悪化や円高への転換が業績の重しになると、市場は見ているようです。

これに加えて、フランスの政治情勢に対する懸念で投資家心理(センチメント)が悪化した状況が長引けば、日本株に対する悲観的な見方がさらに強まる可能性もあります。

■日米の12カ月先予想純利益成長率の推移

出所:LSEGデータストリーム

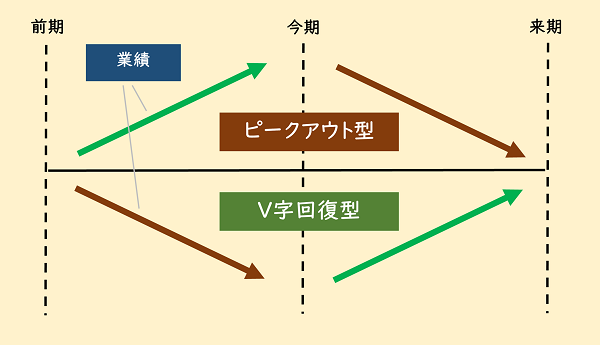

業績のピークアウト型とV字回復型に分かれることも

今後の欧米景気の悪化を前提にすると、今期は増益維持でも、来期は減益に陥る企業は拡大する可能性があります。いわば、欧米景気の悪化の流れに沿った、業績ピークアウト企業の出現が想定されることになります。

留意すべきは、すべての企業が同時に業績のピークアウトに陥るわけではないことです。円安の進行や輸入物価の高騰が不利益をもたらしていた企業や、中国経済の混乱などに巻き込まれていた企業は、これから回復を見せ始めるV字回復企業も、出現することが想定されます。

欧米景気の先行きに曇りが見える不安定な状況下においても、攻めの投資を続けるには、今からV字回復を遂げようとする企業に視点を移すことが必須になります。

■ピークアウト型とV字回復型のイメージ図

出所:智剣・Oskarグループ

ピークアウトは今期成長&来期悪化、V字回復は今期悪化&来期成長

今回は、ピークアウト型とV字回復型の企業の判別に、純利益成長率のコンセンサス予想を用います。

ピークアウト型は、今期がプラス(または黒字転換)かつ来期はマイナス(または赤字転落)となる場合、

V字回復型は、今期マイナスかつ来期プラス――とします。

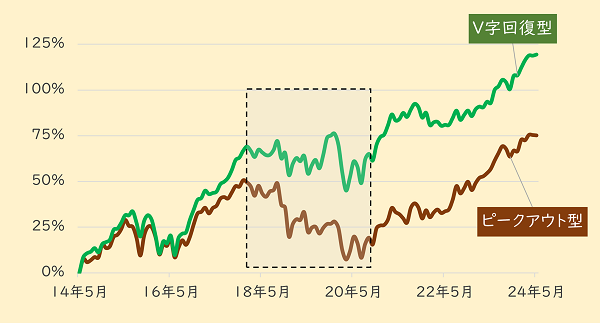

ただし、赤字の拡大や縮小、そして成長率は今期・来期ともに2桁未満を対象から除外します。母集団はTOPIX(東証株価指数)構成銘柄とします。

この基準に基づき選別した両タイプの累積パフォーマンスを示したものが、下のグラフです。計測期間は過去10年間、銘柄の入れ替えは月次です。

想像通り、V字回復型の銘柄群のパフォーマンスが良好な結果となります。ここで重要な点は、累積パフォーマンスの違いに限りません。

■ピークアウト型、V字回復型の銘柄群別の累積パフォーマンス

出所:LSEGデータストリーム

注目すべきは、2017年~20年の両者の動きの違いです。V字回復型は乱高下しながらも横ばいの一方で、ピークアウト型は右肩下がりの傾向となっています。

この時期、世界および日本の景気状況を思い返すと、米国の利上げの進行とともに世界経済が減速し始め、日本でも景気後退入りを宣言されました。

まさに景気のピークアウト局面であり、ピークアウト型の銘柄はそのまま売られることとなり、一方のV字回復型の銘柄はどうにか踏ん張っていた状況でした。

この実績から、これから欧米、そして日本の景気がピークアウトの局面に差し掛かった場合、V字回復型銘柄への投資の重要性が増すことになります。

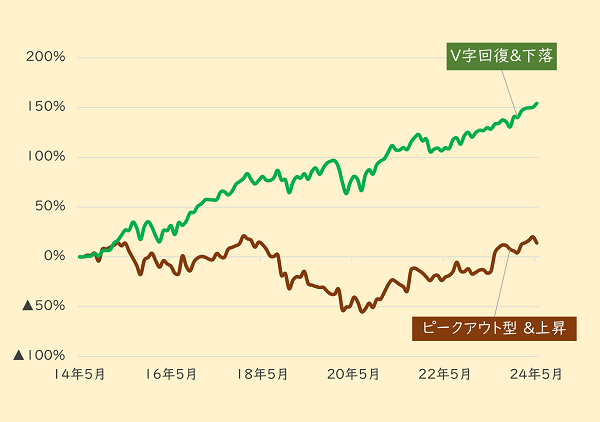

効果向上の追求で、直近1カ月の騰落率ファクターを追加

最後に、投資の効果の底上げを目指して、「過去1カ月の株価騰落率」のファクターを付け加えて、効果測定をしてみます。

組み合わせ方としては、V字回復型は同騰落率が低リターンであれば、その後の上昇を期待しやすくなります。成長期待がありながら短期的に売られたのであれば、その逆張りの需給を取りに行く考え方ができるからです。

一方のピークアウト型は、これから成長率の見通しが悪化するわけですから、同騰落率が高リターン、つまり株価が上昇していれば、これから売られやすくなる可能性があります。

具体的な騰落率は過去1カ月間の対TOPIXの値を採用します。、V字回復型は▲5%未満である場合を下落群とし(▲はマイナス)、ピークアウト型は+5%以上である場合を上昇群として抽出します。

この両者のパフォーマンスの比較は、以下の通りになります。

■過去1カ月騰落率を加えた累積パフォーマンス

出所:LSEGデータストリーム

先ほどより、パフォーマンスの違いがより明確になります。

特にV字回復型の安定リターンは目を見張るものがあるでしょう。さすがにコロナショックの際などは一時的に下落する場面はあるものの、それ以外の期間では概ね右肩上がりにパフォーマンスを生み出しています。

景気悪化時のディフェンシブ性だけでなく、局面問わず積極的な上昇を狙える戦術といえるかもしれません。

参考までに、V字回復型かつ過去1カ月の対TOPIXの騰落率が▲5%を下回る銘柄の例を次ページに掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「個人投資家からの"愛されキャラ銘柄"を探したら、やはり強いあの業種」を読む

本コラムの記事一覧を見る

日本株市場は、出来高も減少し始め、早くも夏枯れ相場のようなムードが出てきました。その一因として、欧米景気に鈍化の兆しが出てきたことがあるでしょう。

米雇用統計などは強い数字が見られることはありますが、求人件数や消費者物価、そして小売売上高などには弱さが表れ始めています。ECB(欧州中央銀行)は6月に4年9カ月ぶりの利下げを実施、米国も今年後半、遅くとも来年初めに利下げに踏み切るでしょう。

一般に、利下げは企業業績の回復期待などから株式市場にプラスに働きますが、日本株市場に限っては楽観できない状況となります。下のグラフに示した日米の純利益の12カ月先予想成長率が、それを物語っています。

米国市場では、24年に入り緩やかな下落を見せたものの、ここに来て再び上昇し始めた一方で、日本は、前期決算発表の前後から急速に悪化し始めています。

米国はこれから本格的な利下げ開始時期に入ることで、業績刺激への期待を高めているのに対して、日本は、海外景気の悪化や円高への転換が業績の重しになると、市場は見ているようです。

これに加えて、フランスの政治情勢に対する懸念で投資家心理(センチメント)が悪化した状況が長引けば、日本株に対する悲観的な見方がさらに強まる可能性もあります。

■日米の12カ月先予想純利益成長率の推移

出所:LSEGデータストリーム

業績のピークアウト型とV字回復型に分かれることも

今後の欧米景気の悪化を前提にすると、今期は増益維持でも、来期は減益に陥る企業は拡大する可能性があります。いわば、欧米景気の悪化の流れに沿った、業績ピークアウト企業の出現が想定されることになります。

留意すべきは、すべての企業が同時に業績のピークアウトに陥るわけではないことです。円安の進行や輸入物価の高騰が不利益をもたらしていた企業や、中国経済の混乱などに巻き込まれていた企業は、これから回復を見せ始めるV字回復企業も、出現することが想定されます。

欧米景気の先行きに曇りが見える不安定な状況下においても、攻めの投資を続けるには、今からV字回復を遂げようとする企業に視点を移すことが必須になります。

■ピークアウト型とV字回復型のイメージ図

出所:智剣・Oskarグループ

ピークアウトは今期成長&来期悪化、V字回復は今期悪化&来期成長

今回は、ピークアウト型とV字回復型の企業の判別に、純利益成長率のコンセンサス予想を用います。

ピークアウト型は、今期がプラス(または黒字転換)かつ来期はマイナス(または赤字転落)となる場合、

V字回復型は、今期マイナスかつ来期プラス――とします。

ただし、赤字の拡大や縮小、そして成長率は今期・来期ともに2桁未満を対象から除外します。母集団はTOPIX(東証株価指数)構成銘柄とします。

この基準に基づき選別した両タイプの累積パフォーマンスを示したものが、下のグラフです。計測期間は過去10年間、銘柄の入れ替えは月次です。

想像通り、V字回復型の銘柄群のパフォーマンスが良好な結果となります。ここで重要な点は、累積パフォーマンスの違いに限りません。

■ピークアウト型、V字回復型の銘柄群別の累積パフォーマンス

出所:LSEGデータストリーム

注目すべきは、2017年~20年の両者の動きの違いです。V字回復型は乱高下しながらも横ばいの一方で、ピークアウト型は右肩下がりの傾向となっています。

この時期、世界および日本の景気状況を思い返すと、米国の利上げの進行とともに世界経済が減速し始め、日本でも景気後退入りを宣言されました。

まさに景気のピークアウト局面であり、ピークアウト型の銘柄はそのまま売られることとなり、一方のV字回復型の銘柄はどうにか踏ん張っていた状況でした。

この実績から、これから欧米、そして日本の景気がピークアウトの局面に差し掛かった場合、V字回復型銘柄への投資の重要性が増すことになります。

効果向上の追求で、直近1カ月の騰落率ファクターを追加

最後に、投資の効果の底上げを目指して、「過去1カ月の株価騰落率」のファクターを付け加えて、効果測定をしてみます。

組み合わせ方としては、V字回復型は同騰落率が低リターンであれば、その後の上昇を期待しやすくなります。成長期待がありながら短期的に売られたのであれば、その逆張りの需給を取りに行く考え方ができるからです。

一方のピークアウト型は、これから成長率の見通しが悪化するわけですから、同騰落率が高リターン、つまり株価が上昇していれば、これから売られやすくなる可能性があります。

具体的な騰落率は過去1カ月間の対TOPIXの値を採用します。、V字回復型は▲5%未満である場合を下落群とし(▲はマイナス)、ピークアウト型は+5%以上である場合を上昇群として抽出します。

この両者のパフォーマンスの比較は、以下の通りになります。

■過去1カ月騰落率を加えた累積パフォーマンス

出所:LSEGデータストリーム

先ほどより、パフォーマンスの違いがより明確になります。

特にV字回復型の安定リターンは目を見張るものがあるでしょう。さすがにコロナショックの際などは一時的に下落する場面はあるものの、それ以外の期間では概ね右肩上がりにパフォーマンスを生み出しています。

景気悪化時のディフェンシブ性だけでなく、局面問わず積極的な上昇を狙える戦術といえるかもしれません。

参考までに、V字回復型かつ過去1カ月の対TOPIXの騰落率が▲5%を下回る銘柄の例を次ページに掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...