米株

米株

【市況】明日の株式相場に向けて=タカ派傾斜のFRBと日銀の苦悩

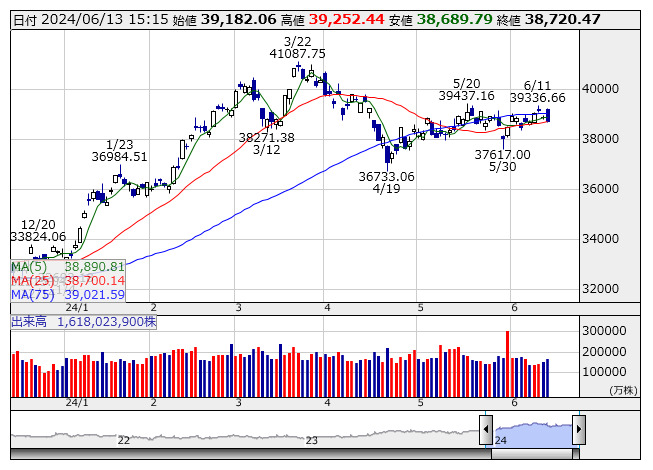

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより振り返って前日の欧州株市場は、ドイツやフランスなど主要国をはじめ全面高商状となった。これは日本時間の前日夜9時30分に発表された5月の米消費者物価指数(CPI)の結果が事前の市場コンセンサス以上に鈍化傾向をみせたことが影響している。先に利下げを決めたECBにとっても米国の物価動向は気になるところだが、今回発表の米CPIがディスインフレの兆候を示したことで、FRBも早晩ECBと歩調を合わせて利下げに動くという思惑が株式市場への資金流入を促した。

当然ながら、米国株市場の方も取引開始前発表の米CPIを好感してロケットスタートとなり、NYダウは早々に3万9000ドル台を回復、ハイテク株比率の高いナスダック総合株価指数やS&P500指数は揃って最高値圏を舞い上がる展開となった。ところが、CPIの内容を事前に織り込めたはずのFRBが思った以上にタカ派寄りだったことが市場の動揺を誘った。前回の3月FOMC時点でのドットチャートでは年3回の利下げを見込んでいたが、今回のFOMCでこれが2回に減るであろうということを米株市場はメインシナリオとして織り込んでいた。それが直前のCPIの内容を受け、前回見通しである年3回利下げが今回も維持されるという期待が束の間に高まることになった。だが、皮肉にも5時間半後にその期待は“ぬか喜び”であったことをマーケットは知ることになる。

フタを開けてみれば、FOMC後に開示されたドットチャートは年内利下げ回数について中央値で「1回」ということになった。年内2回ならまだしも1回であったことはサプライズ的要素が強く、メンバー19人のうち4人は「利下げなし」という見方を示したことも伝わっている。半ば必然的に9月利下げ開始のシナリオも否定された形だ。パウエルFRB議長は記者会見で、朝方に発表されたCPIをデータとして反映していることにも言及、それだけに想定以上にタカ派傾斜を印象づける内容となった。

しかし、にもかかわらずナスダック指数やフィラデルフィア半導体株指数(SOX指数)はむしろ違和感を覚えるくらいの強さを維持した。これについて市場関係者は「CPIの内容とは関係なく、ハイテクや半導体株はビッグイベント通過という事実のみでショートポジションをたたむ動きが反映された」(ネット証券アナリスト)と指摘する。足もと米国株市場では局所的にショートが積み上がっていた。例えば、年次者開発会議後にいったん売りに押されたアップル<AAPL>が、その後“一人時間差アタック”で急騰、最高値を更新したのも同じメカニズム。積み上げた空売りの買い戻しが作用したという見方が強い。とすれば、あす以降の相場で実需の買いが続くかどうかは次元の異なる話ともいえる。

さて、日本の方は何と言ってもあすの日銀金融政策決定会合の結果と植田和男日銀総裁の記者会見に耳目が集まる。今回も事前のアドバルーンで国債買い入れ減額についてマーケットに織り込ませる算段がとられた。住宅ローン金利上昇につながる追加利上げについては消費失速への懸念から慎重なスタンスだが、QT(量的引き締め)は比較的やりやすいという見方がある。円安対策という観点では国債買い入れ減額のカードを先に切り、周りの顔色を見ながらおもむろに利上げのカードを切るというのが、日銀にとっては賢明な選択肢ということになる。したがって、あすの植田総裁の記者会見では「7月利上げの言質を取られるような発言はしない公算が大きい」(生保系エコノミスト)という声も聞かれる。

あすは、株価指数先物・オプション6月物の特別清算指数(メジャーSQ)算出日。また、日銀の金融政策決定会合の結果発表と植田日銀総裁の記者会見に市場の注目度が高い。また、この日は東証グロース市場にChordia Therapeutics<190A>が新規上場する。海外では4月のユーロ圏貿易収支、5月の米輸出入物価指数、6月の米消費者態度指数(ミシガン大学調査・速報値)など。(銀)

出所:MINKABU PRESS