米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,780.14 | +496.29 | 154.18 | -0.59 | 44,296.51 | +426.16 | 3,263.75 | -3.43 |

| 1.30% | -0.38% | 0.97% | -0.11% | ||||

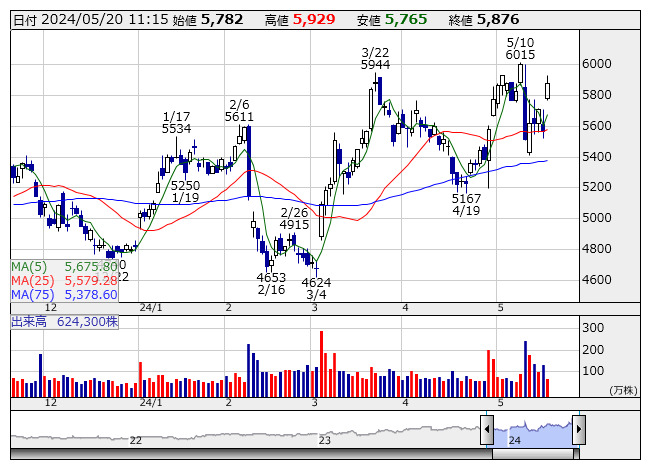

大成建 <日足> 「株探」多機能チャートより

大成建 <日足> 「株探」多機能チャートより

- ・【北浜流一郎のズバリ株先見!】 ─ パリ五輪、ギリギリの投資タイミングで狙う.. (05/19)

- ・

売買益期待が最大のトップ銘柄、うまい人は高配当、半導体のどっち! (05/17)

売買益期待が最大のトップ銘柄、うまい人は高配当、半導体のどっち! (05/17) - ・【杉村富生の短期相場観測】 ─NYダウは4万ドルの大台乗せ! (05/19)

- ・利益成長【青天井】銘柄リスト〔第4弾〕27社選出 <成長株特集> (05/19)

- ・株価変貌の初動につけ! 先端半導体「HBM」で化ける最強6銘柄 <株探トップ.. (05/18)

- ・個人投資家・有限亭玉介:投資リテラシーは必須課題!株を選ぶならば業績期待株.. (05/19)

- ・【村瀬智一が斬る!深層マーケット】エヌビディア決算通過によりハイテク株は.. (05/18)

- ・【高配当利回り株】ベスト50 <割安株特集> (5月17日現在)

- ・10万円以下で買える、大幅増益&低PBR 31社【スタンダード】編 <割安株特集> (05/19)

- ・「うまい人」の含み益が大きい銘柄をランキング、レーザーテックの順位は? (05/16)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集