米株

米株

【材料】富士紡ホールディングス---24年3月期減収なるも、各事業の成長基盤の増強を推進

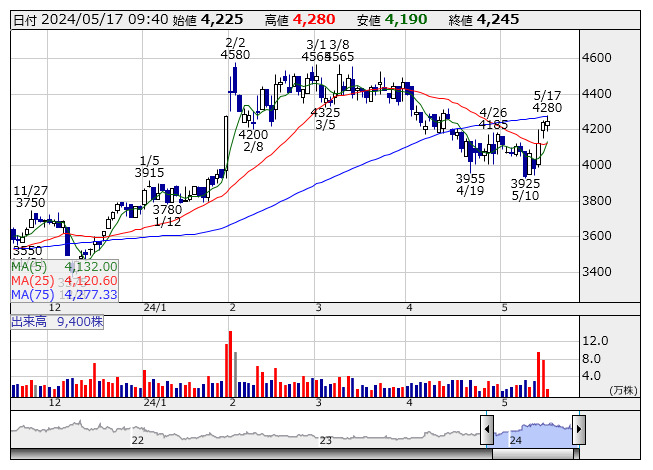

富士紡HD <日足> 「株探」多機能チャートより

富士紡HD <日足> 「株探」多機能チャートより富士紡ホールディングス<3104>は15日、2024年3月期連結決算を発表した。売上高が前期比4.1%減の361.08億円、営業利益が同42.2%減の28.18億円、経常利益が同35.0%減の32.76億円、親会社株主に帰属する当期純利益が同37.7%減の21.17億円となった。

研磨材事業の売上高は前年同期比11.0%減の134.16億円、営業利益は同61.5%減の10.87億円となった。主力の超精密加工用研磨材は、半導体デバイス用途(CMP)は期前半では半導体市場の調整局面の影響を受け受注が減少したが、期後半に入り主要半導体メーカー各社の在庫調整が進み、徐々に需要回復の兆しがみられた。シリコンウエハー用途は全体的な半導体デバイスの需要減により受注減、ハードディスク用途はデータセンター向け需要の低迷が継続、液晶ガラス用途においても世界的なインフレにより、テレビ、パソコン、スマートフォンなどで使われる液晶パネルの需要の鈍化もあり受注が減少した。一方、電気自動車(EV)をはじめとする車載向けやデータセンター向けに利用されるパワー半導体などの分野では、好調な需要が続いた。

化学工業品事業の売上高は同1.2%増の125.19億円、営業利益は同13.8%減の8.88億円となった。機能性材料、医薬中間体および農薬中間体などの受託製造は、昨年度から続く原材料・エネルギーコスト等の上昇を年度初めから販売価格に転嫁し、利益の確保を図った。しかし、中国経済の低調を背景として化学業界全般的に需要が低迷するなか、とりわけ電子材料市況の悪化が継続し厳しい事業環境となった。そのため、工場の一部製造ラインにおいては稼働低下を余儀なくされ、利益は圧迫された。

生活衣料事業の売上高は同4.5%減の69.52億円、営業利益は同12.1%減の7.82億円となった。繊維素材は、物流費や原材料費の高騰によるコストアップに加えて、円安が影響し、厳しい環境が続いた。繊維製品は、高収益の年間定番商品は堅調に推移したが、残暑や暖冬の影響により秋冬商品が苦戦、委託販売の撤退等も影響し減収となった。ネット販売では、継続的なSNS、検索広告に加えネット専用製品など商品力向上施策が奏功し伸長した。一方、高品質な日本製が評価され、海外向け販売は大幅に増加した。

その他の売上高は同9.5%増の32.19億円、営業利益は同52.0%減の0.59億円となった。化成品事業の成形品部門は、医療機器用部品の受注が堅調に推移し増収となった。金型部門は、自動車向け金型ではEV化シフトを含めた開発案件の端境期のため受注が減少したが、事務用機器や医療機器用金型では比較的堅調に推移した。貿易部門は、昨年のコロナ特需の反動と主力車種のモデルチェンジによる生産中止の影響で受注減となったが、更なる拡販と収益確保に取り組んだ。

2025年3月期通期の連結業績予想については、主力の研磨材事業において半導体市場に徐々に需要回復の兆しがみられることから、売上高が前期比16.3%増の420.00億円、営業利益が同81.0%増の51.00億円、経常利益が同61.7%増の53.00億円、親会社株主に帰属する当期純利益が同65.3%増の35.00億円を見込んでいる。

《SI》

提供:フィスコ