米株

米株

【注目】本日注目すべき【好決算】銘柄 M&A総研、日清粉G、コマツ (27日大引け後 発表分)

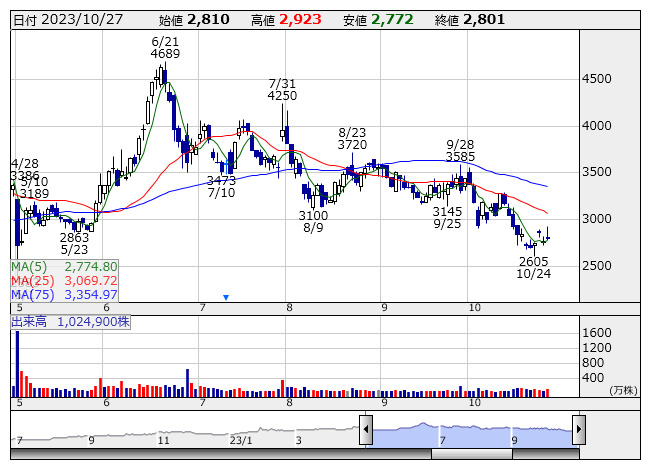

M&A総研 <日足> 「株探」多機能チャートより

M&A総研 <日足> 「株探」多機能チャートより10月27日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

M&A総研 <9552> [東証P] ★今期経常は60%増で4期連続最高益更新へ

◆23年9月期の連結経常利益は前の期非連結比2.2倍の44.8億円に伸びて着地。続く24年9月期も前期比60.5%増の71.9億円に拡大し、4期連続で過去最高益を更新する見通しとなった。今期はM&Aアドバイザー数の拡大を背景にM&A成約件数が増加するとともに成約単価や成約期間を維持し、77.0%の大幅増収を見込む。

日清粉G <2002> [東証P] ★今期経常を19%上方修正・最高益予想を上乗せ、配当も1円増額

◆24年3月期上期(4-9月)の連結経常利益は前年同期比54.0%増の265億円に拡大し、従来予想の192億円を上回って着地。海外製粉事業の業績が好調だったほか、行動制限解除に伴う人流増加やインバウンド回復で国内需要が増加したことなどが上振れの背景。

併せて、通期の同利益を従来予想の395億円→470億円に19.0%上方修正。増益率が19.5%増→42.2%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。

業績好調に伴い、今期の年間配当を従来計画の41円→42円(前期は40円)に増額修正した。

カゴメ <2811> [東証P] ★今期最終を38%上方修正

◆23年12月期の連結最終利益を従来予想の65億円→90億円に38.5%上方修正。減益率が28.7%減→1.3%減に縮小する見通しとなった。国際事業における原材料価格高騰に伴う販売価格の交渉状況、持ち分法適用会社の業績、エネルギー価格の動向など、足もとの事業環境を反映した。

キッセイ <4547> [東証P] ★上期経常を2.3倍上方修正

◆24年3月期上期(4-9月)の連結経常利益を従来予想の15億円→34億円に2.3倍上方修正。増益率が4.9倍→11倍に拡大する見通しとなった。医薬品事業で国内医療用医薬品の販売が伸びたことが寄与。有価証券売却益を計上したことなども利益を押し上げた。

栗本鉄 <5602> [東証P] ★上期経常を一転71%増益に上方修正、配当も10円増額

◆24年3月期上期(4-9月)の連結経常利益を従来予想の18億円→40.2億円に2.2倍上方修正。従来の23.4%減益予想から一転して71.1%増益見通しとなった。ライフライン事業と産業建設資材事業で下期に予定していた案件が前倒しで売上計上されたことが要因。売上構成の良化に加え、原価低減効果なども上振れにつながった。

併せて、年間配当を従来計画の90円→100円(前期は90円)に増額修正した。

エムケー精工 <5906> [東証S] ★今期経常を50%上方修正

◆24年3月期上期(4-9月)の連結経常利益は前年同期比44.7%増の10.4億円に拡大して増益で着地。SS(サービスステーション)向け門型洗車機が油外収益向上に向けた旺盛な設備投資意欲や政府の補助金効果を追い風に好調だったほか、オイル機器の灯油配送ローリーなどの販売も伸びた。

併せて、通期の同利益を従来予想の10億円→15億円に50.0%上方修正。減益率が44.9%減→17.4%減に縮小する見通しとなった。

コマツ <6301> [東証P] ★今期税引き前を一転7%増益に上方修正・最高益、配当も5円増額

◆24年3月期上期(4-9月)の連結税引き前利益は前年同期比26.5%増の2880億円に伸びて着地。建設機械・車両部門で北米や中南米を中心に販売が増加したことに加え、販売価格の改善や円安効果も収益を押し上げた。

併せて、通期の同利益を従来予想の4420億円→5090億円に15.2%上方修正。従来の7.2%減益予想から一転して6.8%増益を見込み、2期連続で過去最高益を更新する見通しとなった。

業績好調に伴い、年間配当を従来計画の139円→144円(前期は139円)に増額修正した。

フジオーゼ <7299> [東証S] ★今期経常を5%上方修正、配当も50円増額

◆24年3月期上期(4-9月)の連結経常利益は前年同期比4.4%増の8.6億円に伸びて着地。半導体不足による自動車の生産調整が解消に向かう中、国内でバックオーダー解消への取り組みを進めたほか、北米向けの受注が増加したことが寄与。固定費の圧縮なども増益に貢献した。

併せて、通期の同利益を従来予想の18.5億円→19.5億円に5.4%上方修正。増益率が75.9%増→85.4%増に拡大する見通しとなった。

業績好調に伴い、今期の年間配当を従来計画の150円→200円(前期は130円)に大幅増額修正した。

タカラトミー <7867> [東証P] ★上期経常を30%上方修正

◆24年3月期上期(4-9月)の連結経常利益を従来予想の56億円→73億円に30.4%上方修正。増益率が14.4%増→49.2%増に拡大する見通しとなった。小売事業のキデイランドが人流の回復を追い風に販売が大きく伸びたほか、ガチャ事業が大人による購買拡大と幅広い商品展開によって引き続き好調に推移したことが要因。物流費の減少などで販管費が前年同期並みにとどまることも上振れにつながった。

中部電力 <9502> [東証P] ★今期経常を32%上方修正・37期ぶり最高益更新へ

◆24年3月期の連結経常利益を従来予想の3100億円→4100億円に32.3%上方修正。増益率が4.8倍→6.3倍に拡大し、37期ぶりに過去最高益を更新する見通しとなった。ミライズの電源調達コストの削減やパワーグリッドの需給調整にかかる費用の減少などが上振れの要因となる。

株探ニュース