米株

米株

【市況】明日の株式相場に向けて=ラスボス登場BGMは「長期金利狂騒曲」

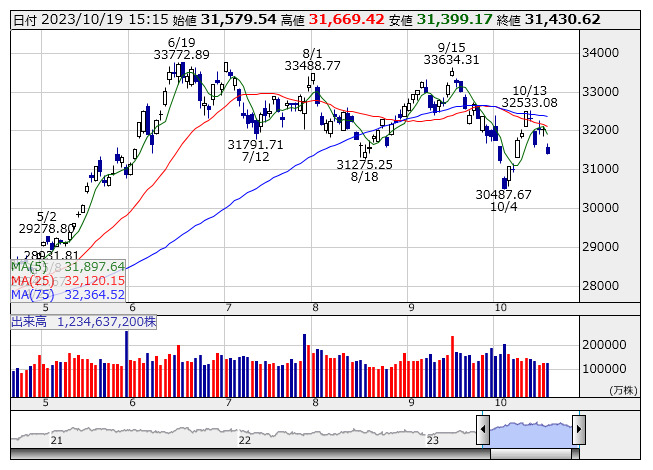

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより例えば インバウンド関連。前日発表された9月の訪日外客数(推計)は218万4300人と4カ月連続で200万人超えを達成した。コロナ禍前の水準をほぼ回復したが、ここ最近のインバウンド関連株の株価推移とは全く連動性がみられない。鉄道株のシンボルストックであるJR東日本<9020>の9月末以降の株価の崩れ方は、まるでコロナ禍に再突入したかのような薄ら寒さを覚える。オリエンタルランド<4661>の株価もしかりである。

小型のグロース株については一段とダメージが大きく、東証グロース指数は年初来安値を更新し昨年7月上旬以来約1年3カ月ぶりの安値をつけた。ネット証券大手の店内データによるグロース市場の信用評価損益率はマイナス28%前後まで悪化、既に追い証誘発局面に入っている。ちなみにグロース市場全体の時価総額は6兆5000億円強に過ぎず、プライム市場と比較するまでもなく、トヨタ自動車<7203>1社の時価総額のおよそ7分の1という非常に小さなマーケットである。

ところが、過去の例をみると、新興市場が大崩れした時はタイムラグはあっても主力銘柄もその後を追うケースが少なくない。その意味では日経平均に先行している。このグロース市場という「炭鉱のカナリア」が鳴きやんでいる状況で、ここぞと信用枠を活用して主力銘柄に買い向かっているのが個人投資家だ。市場筋によると「銀行や鉄鋼、海運といった大型バリューの買い残が足もと急膨張し始めた」(ネット証券マーケットアナリスト)という。この買い残が膨張する過程で売り手に回っているのが、海外投資家である。それでも相場は機関投資家が常に正しいとは限らない。逆張りは個人投資家の得意とする領域であり、実際にこれまで海外投資家の売り玉を拾ってリバウンドで収益機会を得るパターンが何度も繰り返されてきた。だが、今回はこれまでと明らかに外部環境面で相違していることがある。米国をはじめとする世界的な金利上昇だ。

米長期金利の上昇に歯止めがかからなくなってきた。前日は米10年債利回りが4.9%台まで上昇し2007年7月以来約16年3カ月ぶりの高水準に達した。米国株市場で株式市場の割高感がひと際意識されやすくなっており、「フシ目の5%ラインを超えてくると債券シフトを一段と加速させる可能性が高い」(中堅証券ストラテジスト)という指摘もあるが、きょうは時間外で4.97%前後まで上昇していて、その前夜を思わせるタイミングである。なお、パウエルFRB議長のエコノミッククラブでの講演が日本時間の深夜1時に控えており、ここでの発言内容に耳目が集まることになるが、仮に政策金利の据え置きが長引く可能性に言及した場合、いわゆる「ハイヤー フォー ロンガー」が長期金利上昇を後押しする形が想定され、警戒ムードが高まることは避けられない。

こうしたなか、マイナス金利政策を唯一続ける日銀だが、日本も現状の物価動向を考えれば必然的に舞台回しを務めるのは植田総裁の役回りということになる。国内長期金利の動向にも株式市場は神経を尖らせている。きょうは10年債利回りが0.840%まで上昇した。市場関係者からは「マイナス金利解除のXデーは年内(12月19日の日銀金融政策決定会合)ということも十分にあり得る」(ネット証券アナリスト)という声も聞かれる。

あすのスケジュールでは、朝方取引開始前に発表される9月の全国消費者物価指数(CPI)に対するマーケットの関心が高い。このほか、午後取引時間中には9月の食品スーパー売上高、9月の全国スーパー売上高、9月の主要コンビニエンスストア売上高などが発表されるほか、取引終了後に日銀から金融システムリポートが開示される。また、3カ月物国庫短期証券の入札も予定されている。海外では10月の中国最優遇貸出金利、9月の英小売売上高などが発表される。(銀)

出所:MINKABU PRESS

最終更新日:2023年10月19日 17時02分