米株

米株

【市況】明日の株式相場に向けて=中国不穏ムードで売り仕掛け作動か

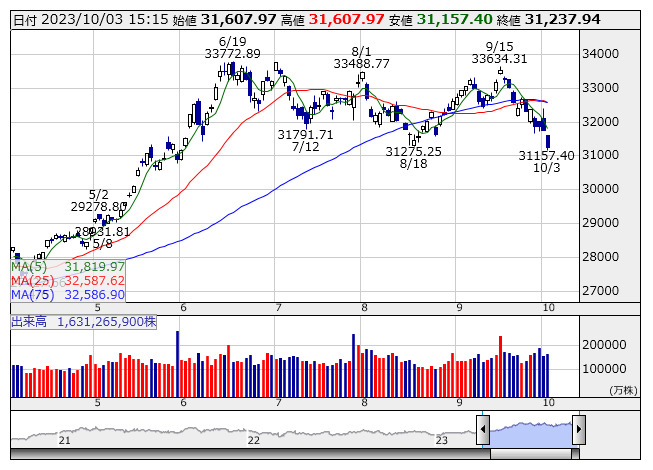

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより9月下旬以降に売りの勢いが増し、10月に入っても止まらない展開だ。これまではバリュー株の一角に資金がシフトされ下げ相場の緩衝材となっていたが、きょうはバリュー株が利食われる一方、相変わらずグロース株も投げ売り状態でなすすべなし。前日時点の日経平均ベースの騰落レシオをみると118%で過熱領域の120%ゾーンとほぼ同水準にあるとはとても思えない、投資家の体感温度とはかけ離れた相場つきとなっている。“グロース狩り”の流れも加速したが、これは東証マザーズ指数と東証グロース指数に色濃く反映されており、いずれもついに年初につけた安値を下回り新安値に沈んだ。

時計の針を戻すと、前日の朝方の東京市場には強気ムードがみなぎっていた。米国では9月30日、土壇場でつなぎ予算が成立したことに伴い米政府機関の閉鎖が回避。そしてこれを最初に反映するのが週明けの東京市場だった。想定通り、前日午前中はショート筋のアンワインドが一気に進む展開に。日経平均は朝方に500円を超える上昇で海外ヘッジファンドを中心に踏み上げ相場の様相を呈していた。ところが後場に入ると急転直下、先物主導で日経平均はまさに「瓦解」という形容がピッタリくる下落に見舞われ、大引けはマイナス圏で着地。97円安ではあったが、同日の高値水準から640円も水準を切り下げた。そして1枚の絵のようにその下り坂は今日の東京市場へとつながった。

不思議なことにこれだけ相場が急激に地合いを軟化させても、その売り転換のトリガーとなった材料がはっきりしない。もちろん、相場観の切り口で悪材料を並べることはいくらでもできる。まず、環境面からは世界的な金利上昇局面にあり、相対的な株式市場の割高感が意識されているということ。米10年債利回りは一時4.7%台に上昇し16年ぶりの高水準となっているが、ドイツあるいはフランスでも10年債は12年ぶりの高さで、これは世界的な現象である。特に米国では、FRBによる政策金利引き上げがあと1回あるかないかという段階に漕ぎ着けた段階にもかかわらず、金利上昇に歯止めがかからない状況だ。米債券市場の下落には「中国やサウジが政治的な思惑で米国債を売りまくっているという観測が出ている」(ネット証券アナリスト)という声も聞かれる。

一方、東京市場における需給面のネガティブ材料は、「GPIFいわゆる年金資金のリバランスの売り圧力が発生している」(同)ということだ。8月中旬から9月中旬にかけての債券安・株高で株式のウエートが一気に高まってしまい、保有比率を平坦化するうえで株式を売却する必要があるということ。これが馬鹿にならず2兆円規模といわれる。

しかし、これらはいずれも前日の後場寄りのタイミングでスイッチが入る類いの売り材料ではない。先物に怒涛の売りが噴出した背景には何かもっと別の理由があるはずだ。直近浮上しているのは、チャイナ・バフェット(中国カリスマ投資家)の存在が失われたことに派生するプライベートファンドなどの売り圧力。中国恒大集団も絡む話で不穏なムードも漂う。きょうの香港市場の急落にも符合する部分があるが、中国市場が長期休場の際に起こりがちな“身代わり売り”の仕掛けが東京市場に入った可能性がある。

明日のスケジュールでは、10月の日銀当座預金増減見込み、需給ギャップと潜在成長率など。またIPOが2社予定されており、キャスター<9331>、くすりの窓口<5592>がいずれも東証グロース市場に新規上場する。海外ではニュージーランド中銀、ポーランド中銀が政策金利を発表するほか、米国では9月の全米雇用リポート、9月のサプライマネジメント協会(ISM)非製造業景況感指数、8月の製造業新規受注などが注目される。また、ボウマンFRB理事の講演も予定されている。なお、中国市場は休場となる。(銀)

出所:MINKABU PRESS