米株

米株

【市況】新興市場見通し:もみ合い継続か、200日線が上値抵抗線、米金利も気がかり

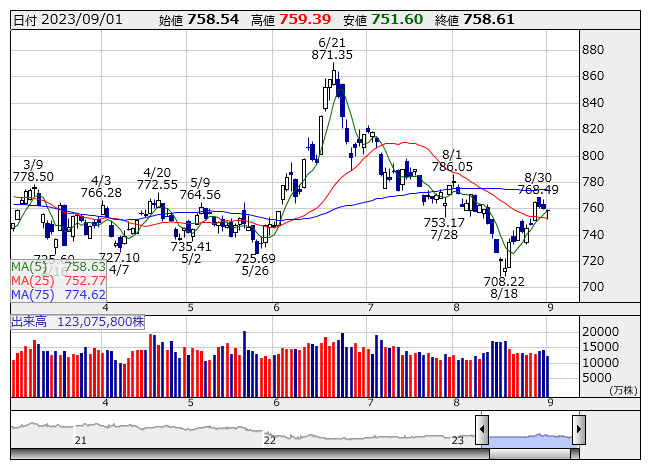

マザーズ指数 <日足> 「株探」多機能チャートより

マザーズ指数 <日足> 「株探」多機能チャートより■米金利低下も週後半に失速

今週の新興市場は続伸。ジャクソンホール会議でのパウエル連邦準備制度理事会(FRB)議長の講演を無難に消化し、目先の安心感から買い戻しが先行。マザーズ指数は200日移動平均線を下放れていて短期的な売られ過ぎ感もあったことから、週前半は買いが続いた。しかし、週半ばの8月30日には一時200日線を上回ったものの失速して同線超えに失敗。結局、その後は週末まで3日続落となり、米長期金利の低下基調を好感しきれない展開となった。なお、今週の騰落率は、日経平均が+3.44%だったのに対し、マザーズ指数は+1.82%、東証グロース市場指数は+1.74%だった。

個別では、全体的に手掛かり材料難のなか、特段目立った材料が見当たらないような銘柄でも需給主導で大きく動くものが散見され、アクアライン<6173>が週間で+85%、海帆<3133>が+43%、アーキテクツ<6085>が+32%などとなった。エヌピーシー<6255>は業績および配当予想の上方修正が好感されて+25%。ほか、決算以降に値動きが良化してきているBASE<4477>が19%と好調だった。週間売買代金上位ではVTuber関連のカバー<5253>が+7%、PwCコンサルティングと生成AI(人工知能)など最新テクノロジーを活用した企業のDX推進支援に関して協業を開始したABEJA<5574>が+10%となった。

■米長期金利の動き注視、物色は引き続き需給重視か

来週の新興市場はもみ合いか。今週に発表された米雇用動態調査(JOLTS)、ADP全米雇用リポート、米雇用統計は総じて労働市場の逼迫緩和を示唆する内容だった。特に米雇用統計では失業率が予想を大きく上回ったほか、労働参加率が上昇、平均時給の伸びは前月から鈍化し、前月比では予想も下回る伸びにとどまった。米連邦準備制度理事会(FRB)の利上げサイクル終了期待をサポートする材料が多く確認されていることは引き続き新興株の支援材料となろう。

一方、週末1日の米10年債利回りは4.18%と前日の4.11%からむしろ上昇した。米供給管理協会(ISM)の製造業景況指数で雇用や価格の項目が上昇したことや、来週以降の米企業の社債発行による需給の緩みを意識した動きが、軟化した雇用統計の結果の影響を上回ったとみられる。ただ、インフレ鈍化を示す材料が多く出揃ってきているなか、今のところ過度な懸念は不要と思われる。

他方、企業の社債発行に加えて、米国では政府の財政赤字の補填を目的に国債発行規模が拡大されており、長期的に国債需給に緩みを生じさせる要因が存在している。米10年債利回りが8月22日に付けた4.36%を上回ってくるような動きを見せてくると、株価バリュエーションが高く、金利の影響が大きい新興株を中心に相場に下押し圧力がかかると考えられ、注意したい。

マザーズ指数は200日移動平均線が上値抵抗線として意識されており、テクニカル的にも上値の重さが意識されやすい。東証グロース市場を対象とした信用買い残も減少傾向にあり、個人投資家が新興株に見切りをつけて手仕舞っている動きが見られる。9月中旬以降は新規株式公開(IPO)ラッシュが控えており、余裕資金の確保を目的とした買い手控えも新興株の重しになりそうだ。

個別では需給重視の物色が引き続き中心になると想定される。決算以降に長期調整局面から脱しつつあるBASEや、東証プライムへの市場変更を発表し、アナリストからの評価も高いI-ne<4933>などに注目したい。

《FA》

提供:フィスコ