米株

米株

【注目】明日注目すべき【好決算】銘柄 グローリー、日本製鉄、富山第一銀 (4日大引け後 発表分)

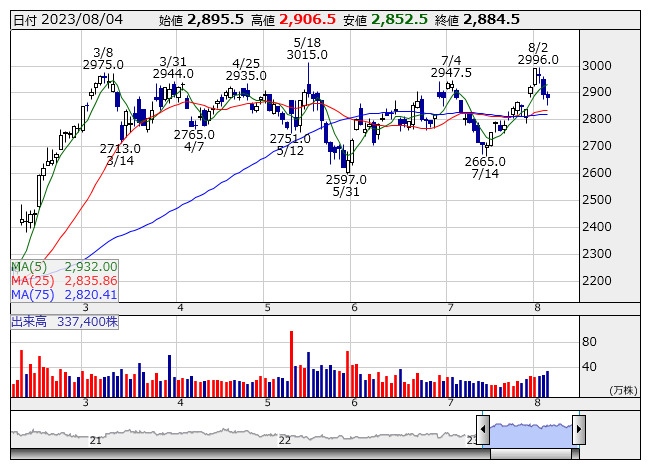

グローリー <日足> 「株探」多機能チャートより

グローリー <日足> 「株探」多機能チャートより8月4日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

グローリー <6457> [東証P] ★今期経常を17%上方修正

◆24年3月期第1四半期(4-6月)の連結経常損益は43.1億円の黒字(前年同期は13.5億円の赤字)に浮上して着地。併せて、通期の同損益を従来予想の330億円の黒字→385億円の黒字(前期は27.2億円の赤字)に16.7%上方修正し、従来の19期ぶりの過去最高益予想をさらに上乗せした。

国内で新紙幣発行に伴う更新需要や改造作業の実施件数が想定より増加するほか、スマート遊技機向けカードシステムへの堅調な需要の継続することが追い風となる。部材価格高騰の影響緩和によるコスト改善や価格改定なども上振れに貢献する。

塩水糖 <2112> [東証S] ★4-6月期(1Q)経常は3.8倍増益で着地

◆24年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.8倍の11.1億円に急拡大して着地。主力の砂糖事業で原料価格高騰の中、値上げを進めたことが寄与。出資先からの受取配当金が急増したことも利益を大きく押し上げた。

通期計画の13億円に対する進捗率は86.1%に達しており、業績上振れが期待される。

丸大食 <2288> [東証P] ★4-6月期(1Q)経常は50倍増益で着地

◆24年3月期第1四半期(4-6月)の連結経常利益は前年同期比50倍の10.5億円に急拡大して着地。コンビニエンスストア向けなどが伸長した調理加工食品部門を中心に販売が堅調に推移したことに加え、合理化などのコスト削減を進めたことも増益に大きく貢献した。

上期計画の12億円に対する進捗率は87.8%に達しており、業績上振れが期待される。

ツカダGHD <2418> [東証P] ★今期経常を一転微増益に上方修正

◆23年12月期上期(1-6月)の連結経常利益を従来予想の6.1億円→21.6億円に3.5倍上方修正。主力の婚礼事業は婚礼施工単価の戻りが鈍く収益性が低下した一方、インバウンド需要の回復や新型コロナウイルスの5類移行を追い風に、ホテル事業の稼働率や単価が想定を上回ったことが利益を押し上げた。

併せて、通期の同利益も従来予想の41.7億円→47.7億円に14.4%上方修正。従来の12.3%減益予想から一転して0.3%増益見通しとなった。

ダイナパック <3947> [東証S] ★今期経常を一転14%増益に上方修正、配当も10円増額

◆23年12月期の連結経常利益を従来予想の19億円→23億円に21.1%上方修正。従来の6.1%減益予想から一転して13.6%増益見通しとなった。段ボール製品の価格改定が寄与するほか、エネルギー価格の上昇が想定を下回ることや修繕・消耗品費など製造コストの抑制も上振れの要因となる。

業績好調に伴い、期末一括配当を従来計画の50円→60円(前期は50円)に増額修正した。配当利回りは4.58%に上昇。

ユシロ <5013> [東証S] ★今期経常を55%上方修正・6期ぶり最高益、配当も15円増額

◆24年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.8倍の10.5億円に急拡大して着地。併せて、通期の同利益を従来予想の23.8億円→36.8億円に54.6%上方修正。増益率が65.0%増→2.6倍に拡大し、6期ぶりに過去最高益を更新する見通しとなった。

主要顧客である自動車メーカーや部品メーカーの半導体不足による影響が緩和する中、北米を中心に金属加工油剤の販売が順調に回復していることを反映した。

業績好調に伴い、年間配当を従来計画の40円→55円(前期は20円)に増額修正した。配当利回りは4.68%に上昇。

日本製鉄 <5401> [東証P] ★上期最終を67%上方修正、通期も増額、配当も10円増額

◆24年3月期の連結最終利益を従来予想の3700億円→4000億円に8.1%上方修正。減益率が46.7%減→42.4%減に縮小する見通しとなった。鋼材のマージンが想定より改善することなどが上振れの要因。

併せて、年間配当を従来計画の140円→150円(前期は180円)に増額修正した。配当利回りは4.59%に上昇。

富山第一銀 <7184> [東証P] ★今期経常を25%上方修正、配当も4円増額

◆24年3月期の連結経常利益を従来予想の64億円→80億円に25.0%上方修正。増益率が1.2%増→26.5%増に拡大する見通しとなった。有価証券関係損益の増加が計画を上回ることが上振れの要因となる。

併せて、年間配当を従来計画の20円→24円(前期は20円)に増額修正した。

Jワランティ <7386> [東証G] ★今期経常を15%上方修正・最高益予想を上乗せ

◆23年9月期の経常利益(非連結)を従来予想の6.5億円→7.6億円に15.3%上方修正。増益率が19.8%増→38.2%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。主力の住宅設備機器延長保証サービスが新規会員の増加で堅調に推移していることに加え、第4四半期に利益率の高いBPO事業の受託が拡大することが寄与する。外注費の抑制や業務効率化の進展も上振れに貢献する。

新日建物 <8893> [東証S] ★4-6月期(1Q)経常は10億円の黒字に浮上

◆24年3月期第1四半期(4-6月)の経常損益(非連結)は10.6億円の黒字(前年同期は2.6億円の赤字)に浮上して着地。流動化事業で他デベロッパー向けマンション開発用地や物流施設を引き渡したうえ、マンション販売事業では売却契約締結済みの複数棟一括販売が進み、9.8倍の大幅増収を達成した。

通期計画の24.3億円に対する進捗率は43.7%に達しており、業績上振れが期待される。

リリカラ <9827> [東証S] ★今期経常を45%上方修正、配当も4.5円増額

◆23年12月期上期(1-6月)の経常利益(非連結)は前年同期比41.0%増の10.5億円に拡大し、従来の38.7%減益予想から一転して増益で着地。新設住宅着工戸数の減少などでインテリア事業の売上高が計画を下回ったものの、仕入れ価格をはじめとした原価低減や荷作運搬費などの削減が寄与し、採算は大きく改善した。

併せて、通期の同利益を従来予想の8.3億円→12億円に44.6%上方修正。減益率が47.8%減→24.6%減に縮小する見通しとなった。

業績上振れに伴い、期末一括配当を従来計画の7.5円→12円(前期は14.5円)に大幅増額修正した。

株探ニュース