米株

米株

【市況】来週の相場で注目すべき3つのポイント:日米企業決算、日銀金融政策決定会合、欧米1-3月期GDP

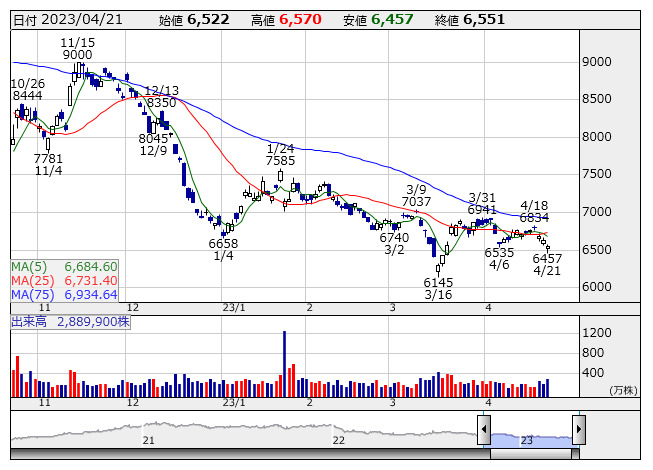

ニデック <日足> 「株探」多機能チャートより

ニデック <日足> 「株探」多機能チャートより■株式相場見通し

予想レンジ:上限29300円-下限27500円

来週の東京株式市場は神経質な展開か。ニデック<6594>(24日)、ファナック<6954>、アドバンテスト<6857>(26日)、キーエンス<6861>、信越化学<4063>、デンソー<6902>(27日)、ソニーG<6758>、村田製作所<6981>、レーザーテック<6920>(28日)など主力企業の決算発表が本格化してくる。基本は個別株物色が中心となり、週半ばまでは指数の方向感は出にくいと予想される。週末にかけては植田和男総裁の就任後で初となる日本銀行の金融政策決定会合が予定されており、国内大型連休中の米連邦公開市場委員会(FOMC)も近づく中、週末にかけては荒い展開となる可能性があろう。

4月第2週に連騰劇を見せた日経平均は第3週も想定以上の底堅さを見せた。日本取引所グループ(JPX)の投資部門別売買状況によると、4月第2週(10-14日)に海外投資家は日本株を現物で1兆円以上買い越した。こうした背景として、東京証券取引所によるPBR(株価純資産倍率)1倍割れ企業への改善要請や、米著名投資家ウォーレン・バフェット氏の追加投資報道などをきっかけに日本株の見通し機運が高まっている故との指摘もある。ただ、1-3月の間に日本株を大きく売り越してきた海外勢が、金融システム不安が後退する中、主力企業の決算シーズンの本格化を前に買い戻したに過ぎないとも言える。

海外勢の現物ポジションについて年始からの累計でみると、4月14日時点において1700億円程の買い越しに転じてきた。ポジションはすでに中立に戻っており、先物では買い戻し余地が残っているとはいえ(年初来累計で日経225先物は約3900億円の売り越し、TOPIX先物は約1兆5900億円の売り越し)、日本株全体では買い戻し圧力のピークは過ぎたと考えられる。東証プライム市場の売買代金は2兆円台前半の状況が続き、本腰の入った買いが入っているようには見られない中、指数が上がっているのは売り方の買い戻しと短期筋の追随買いにとどまっているとも思われる。

一方、日経平均の変動率に対して2倍の値動きの実現を目指す、日経平均レバレッジ・インデックス連動型上場投信(ETF)の14日時点での信用残状況をみると、7日から売り残が大幅に増加する一方で、買い残が大きく減少しており、信用倍率は7日の1.60倍から0.77倍へと売り長に転じた。対照的に、日経平均の変動率に対してマイナス2倍の値動きの実現を目指す、日経平均ダブルインバース・インデックス連動型上場投信の信用残は買い残が売り残を大幅に上回る規模で増加し、信用倍率は7日の15.06倍から20.24倍へと急拡大した。

来週も週半ばまで株式市場で想定超の底堅い展開が続けば、国内大型連休や日米の金融政策イベントを前に売り方が損失覚悟の買い戻しに走ることで踏み上げ的な上昇が起きる可能性がある。その場合、短期的なオーバーシュートで日経平均は一時的に29000円を捉える場面がありそうだ。しかし、大型連休中の空白リスクを嫌った売りが早ければ来週後半から出てくる可能性もあり、「週末まで堅調」もしくは「前半堅調も週末にかけて崩れる」シナリオのどちらかを予想する。

日銀金融政策決定会合では現状維持が大方の予想だ。総裁就任後の初の会合でサプライズを演出してしまえばタカ派のレッテルを貼られ、その後のコミュニケーションに支障が出かねないとの指摘もあり、予想通りとなる可能性が高いだろう。一方、3月の全国消費者物価指数(CPI)で生鮮食品とエネルギーを除いたコアコアCPIは前年同月比+3.8%と、2月(+3.5%)から加速し、市場予想(+3.6%)を上回った。春季労使交渉の結果が想定を上回るなど、持続的な物価上昇の機運が見え始めたこともあり、今会合で公表する経済・物価情勢の展望において、見通しの変化を通じて政策修正を織り込ませる可能性もある。結果次第では現状維持となった場合でも、為替の円高・ドル安が進む可能性があり注意したい。

ほか、攪乱要因としては米国でアルファベット、マイクロソフト、アマゾン・ドットコムなどのIT大手の決算が予定されている。景気後退懸念が強まっている中、顧客のクラウド投資については予算縮小やスケジュール延期などが想定され、注目のクラウド事業については3社ともに成長鈍化が予想される。ある程度は織り込まれていると思われるが、米S&P500種株価指数を対象としたPER(株価収益率)などバリュエーションに割高感が否めない中、あく抜け感よりは失望売りが先行する可能性に注意したい。

■為替市場見通し

来週のドル・円は伸び悩みか。米国内のインフレ高止まりを受け、次回開催の連邦公開市場委員会(FOMC)で追加利上げが決定される可能性は高いものの、米国景気の減速懸念を背景に年内利下げ観測が広がっており、リスク選好的なドル買い・円売りは縮小する可能性がある。4月17日に発表された4月NY連銀製造業景気指数は予想に反してプラスに持ち直し、5月2-3日開催のFOMCに向け連邦準備制度理事会(FRB)の0.25ポイントの利上げが織り込まれつつある。一方で20日発表の4月フィラデルフィア連銀製造業景況指数は予想外に弱く、景気減速が警戒される。FRB当局者は直近のインフレ率がFRBの目標上限を上回っているとし、物価高に対峙するスタンスを維持。目先の政策決定で金融引き締め最優先の方針を打ち出している。4月28日発表の3月PCEコア価格指数が底堅い内容なら、そうした見解がドル買いを後押しする材料になりそうだ。

ただ、5月の0.25ポイントの追加利上げ予想が上向くほど、年後半の利下げ観測が広がりつつあり、今後発表される経済指標が低調だった場合、景気減速が意識されやすい。特に1-3月期国内総生産(GDP)が予想を下回れば、ドルの下押し要因となろう。

一方、27-28日開催の日本銀行金融政策決定会合が注目される。日銀は新体制発足に伴い今後徐々に緩和政策を修正していくと予想されているが、同会合では緩和方針を維持する公算。それを受け、主要通貨に対するリスク選好的な円売りが続くと予想され、ドル・円相場に対する下支え要因となりそうだ。

■来週の注目スケジュール

4月24日(月):独・IFO企業景況感指数(4月)、日・決算発表→ニデック、コエテクH、米・決算発表→コカ・コーラ、ファースト・リパブリック・バンク、クレディ・スイス、など

4月25日(火):日・全国百貨店売上高(3月)、レオス・キャピタルワークスが東証グロースに新規上場、米・S&P/コアロジックCS20都市住宅価格指数(2月)、米・新築住宅販売件数(3月)、米・消費者信頼感指数(4月)、米・決算発表→ダウ、スポティファイ、マクドナルド、ベライゾン、マイクロソフト、ビザ、ノバルティス、など

4月26日(水):日・Ridge-iが東証グロースに新規上場、日・決算発表→キヤノン、アドテスト、日東電工、東海旅客鉄道、小糸製、オムロン、ファナック、野村ホールディングス、米・耐久財受注(3月)、など

4月27日(木):日・日銀政策委員会・金融政策決定会合(~28日)、トルコ・中央銀行が政策金利発表、欧・ユーロ圏消費者信頼感指数(4月)、米・GDP速報値(1-3月)、米・中古住宅販売成約指数(3月)、など

4月28日(金):日・有効求人倍率(3月)、日・東京CPI(4月)、日・小売売上高(3月)、日・鉱工業生産指数(3月)、日・住宅着工件数(3月)、日・日銀政策委員会・金融政策決定会合(2日目)、終了後決定内容発表、日・植田新日銀総裁が会見、欧・ユーロ圏GDP速報値(1-3月)、米・個人消費支出(PCE)価格コア指数(3月)、米・雇用コスト指数(1-3月)、米ミシガン大学消費者マインド指数(4月)、など

4月30日(日):中・製造業/非製造業/総合PMI(4月)

《YN》

提供:フィスコ