米株

米株

【材料】アウトソーシング---22年12月期2ケタ増収・最終利益は大幅増益、国内外の技術系事業が堅調、増配へ

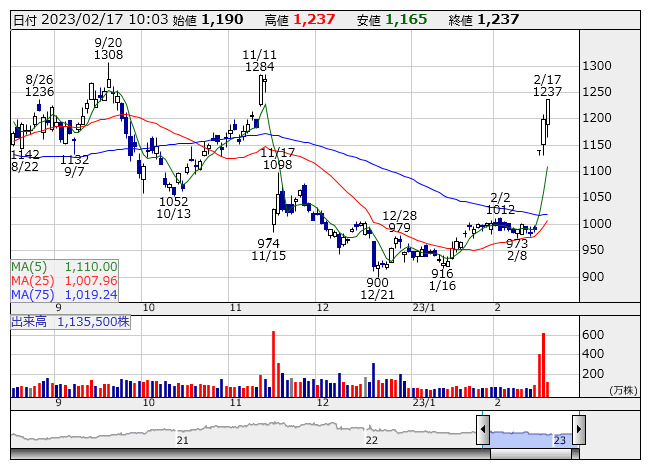

アウトソシン <日足> 「株探」多機能チャートより

アウトソシン <日足> 「株探」多機能チャートよりアウトソーシング<2427>は14日、2022年12月期連結決算(IFRS)を発表した。売上収益が前期比21.2%増の6,897.77億円、営業利益が同8.1%減の219.87億円、税引前利益が同45.0%増の170.30億円、親会社の所有者に帰属する当期利益は102.90億円(前年同期は6.64億円の利益)となった。併せて2022年12月期の期末配当金を前回予想から3.00円増配の25.00円とすることを発表した。

国内技術系アウトソーシング事業の売上収益は前期比20.8%増の1,496.05億円、営業利益は同5.1%増の103.77億円となった。採用は、リテンションのために新卒入社を見据えてコントロールしながら、引き続きKENスクールを活用した未経験者を教育して配属するスキームにより採用単価の抑制を図った。各産業で採用活動が復活して採用競争が激化しており、採用人数が伸び悩んだが、期末外勤社員数は、前期比3,091名増の24,713名と、後発ながら業界トップを保持した。雇用調整助成金の剥落や、受注損失引当金繰入など一過性の利益押し下げ要因はあったものの、過去最高のセグメント営業利益となった。

国内製造系アウトソーシング事業の売上収益は前期比22.8%増の1,224.44億円、営業利益は同0.1%減の71.60億円となった。半導体不足やコロナ禍によるサプライチェーンの滞りによる生産調整の影響を大きく受けた。そのなかにおいて全業種で前期比増収を確保し、期末外勤社員数は前期末比5,086名増の26,529名となった。管理業務受託においては、顧客メーカーの外国人技能実習生活用ニーズは引き続き堅調だが、段階的に入国緩和されたものの技能実習予定者の来日が限定的な状況が継続しており、成長が足踏みした。しかしながら、適切な管理実績を引き続き高く評価され、国内首位の事業者として12月末の管理人 数は19,045名となった。

国内サービス系アウトソーシング事業の売上収益は前期比4.6%増の305.27億円、営業利益は同22.0%減の31.55億円となった。米軍施設の建物や設備の改修・保全業務の需要は、コロナ禍の影響もほとんどなく堅調だが、輸入建設資材の船便遅延といった調達リードタイム長期化により、工事進行に期ずれが生じた。

海外技術系事業の売上収益は前期比18.1%増の1,651.38億円、営業利益は同75.3%増の79.76億円となった。コロナ禍に伴う制限措置がほぼ解消し、引き続き前期比で大幅な増収増益となった。英国以外は軒並み好調であり、英国においても公的債権回収の受託業務において債権発行が回復基調にある。好調なアイルランドやオセアニアでは、とりわけ、利益率の良い人材紹介が活況であった。

海外製造系及びサービス系事業の売上収益は前期比25.6%増の2,220.01億円、営業利益は同49.2%減の33.82億円となった。オランダのロジスティクス事業が引き続き伸長したほか、ドイツでは医療や航空向けが好調となった。南米では物流向けや小売向け警備事業や清掃業務が堅調に推移した。英国では行政混乱の影響が、政府向け人材紹介事業や地方自治体向けBPO事業及び人材派遣事業において生じた。

その他の事業の売上収益は前期比1.8%増の0.61億円、営業利益は同49.8%増の3.19億円となった。特例子会社での障がい者による事務のシェアードサービス事業及び手話教室事 業等が、新型コロナウイルスの感染再拡大の影響を受けたが堅調であった。

2023年12月期通期の連結業績予想については、売上高が前期比11.6%増の7,700.00億円、営業利益が同38.7%増の305.00億円、税引前利益が同61.5%増の275.00億円、親会社の所有者に帰属する当期利益が同74.9%増の180.00億円を見込んでいる。2023年12月期の期末配当予想は、18.00円増配の43.00円とした。

《SI》

提供:フィスコ