米株

米株

【特集】デリバティブを奏でる男たち【45】 ヘッジファンド業界の父、アルフレッド・ジョーンズ(前編)

◆ヘッジファンドの誕生

今回はヘッジファンドの原点に遡り、ヘッジファンド業界の父といわれたアルフレッド・ウィンスロー・ジョーンズ(1900-1989)を取り上げます。ヘッジファンドという運用形態を初めて実践したといわれているジョーンズは、オーストラリアで生まれました。幼い頃に家族と米国に移住し、ニューヨーク州スケネクタディで育ちます。1923年に米ハーバード大学を卒業後、貨物船の客室乗務員や輸出バイヤー、投資顧問の統計分析、外交官(ベルリンの米大使館の副領事)など、様々な職業を転々としました。

1941年にコロンビア大学で社会学の博士号を取得。この時の「Life, Liberty, and Property(生命、自由、そして財産)」という論文が米ビジネス雑誌『フォーチュン』に取り上げられ、フォーチュンの編集に携わるようになります。ここで記事を書きながら彼は、株価が欲望や恐怖といった投資家心理の予測可能なパターンに影響される、という考え方にたどり着き、自己資金4万ドルと友人から集めた資金を合わせ、都合10万ドルで金融業界初のヘッジファンド、A.W.ジョーンズを立ち上げました。1949年のことです。

同社では、ロング・ショートとレバレッジという2つの投資手法を用いました。前者では有望視される銘柄、つまり上がると思われる銘柄の買いと、失望視される銘柄、つまり下がると思われる銘柄の空売りを組み合わせることによって、マーケット全体の変動から得られる損益(ベータ)を排除し、銘柄選択眼から得られる損益(アルファ)を抽出します。そして後者で資金調達などによって投資資金を膨らませる手法です。この両方を組み合わせることで、リスクを抑えながらリターンを追求しました。

◆ジョーンズによるロング・ショートの説明

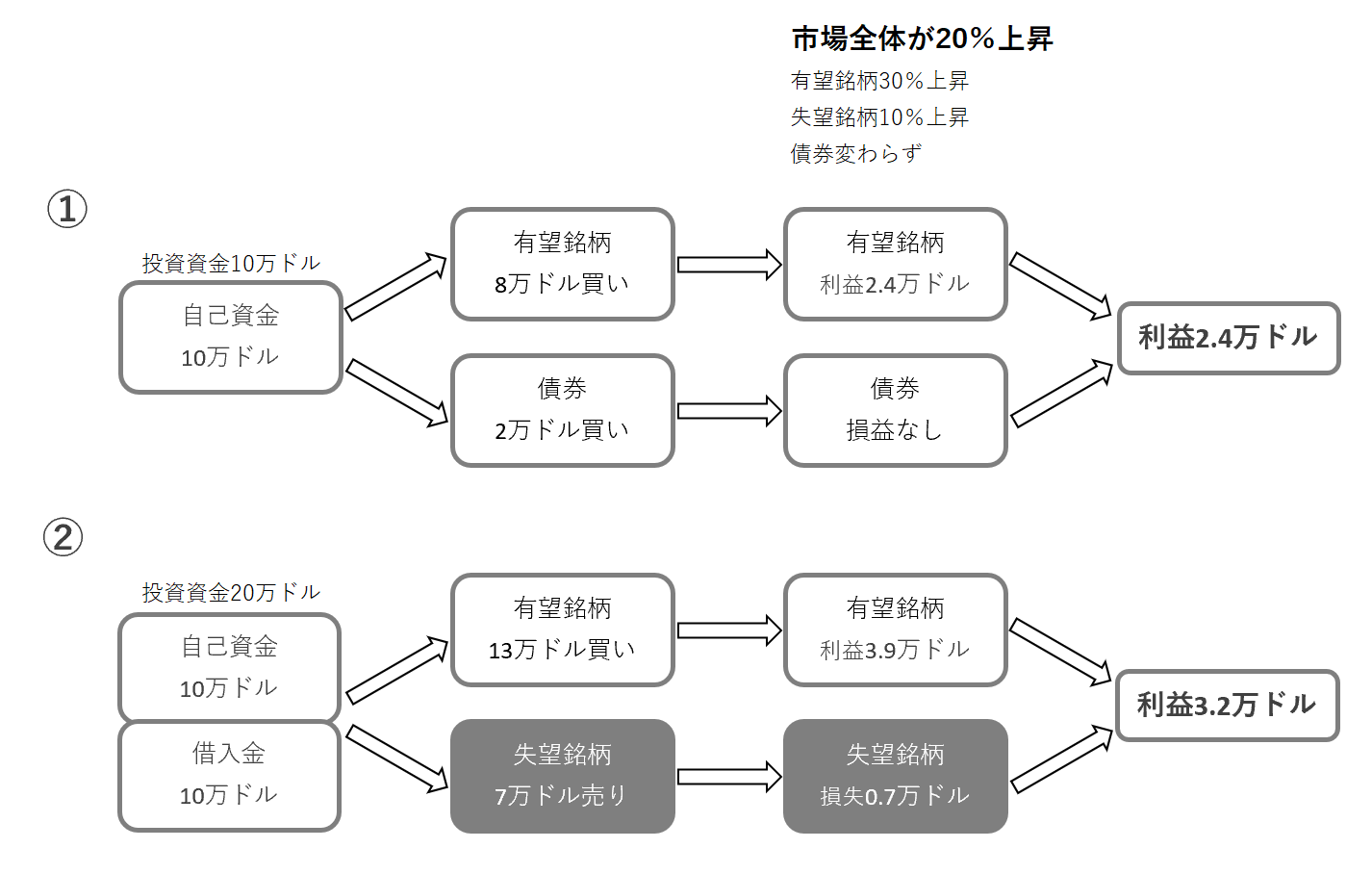

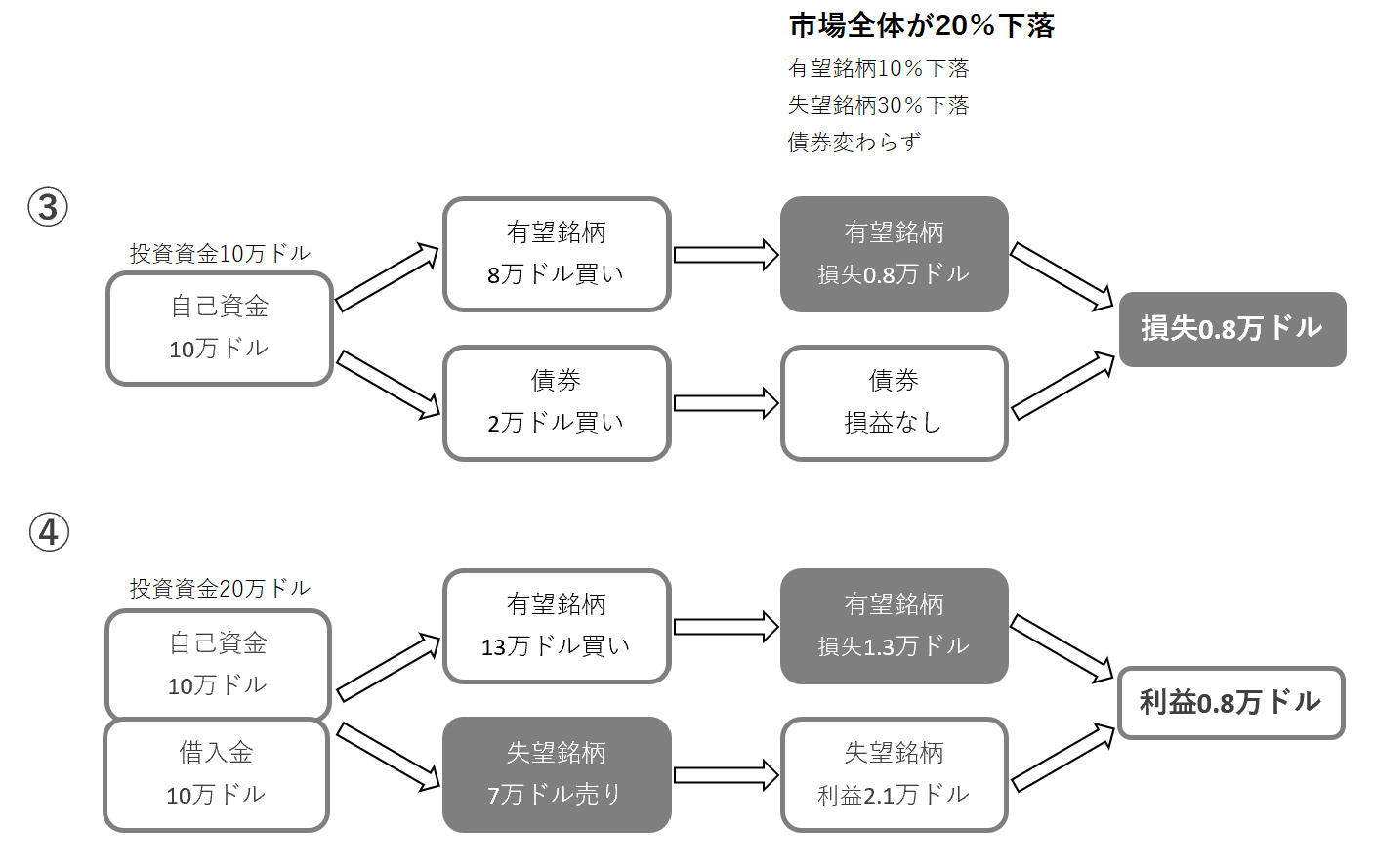

ロング・ショートについて彼は、投資家に次のような説明をしています。10万ドルを投資する際、①有望銘柄に8万ドルと債券に2万ドルを投資すると、株式市場全体の影響を受けるリスクは8万ドル相当です。一方、②更に10万ドルを調達して投資資金を20万ドルとし、有望銘柄の13万ドル買いと失望銘柄の7万ドル空売りを組み合わせた場合、株式市場全体の影響を受けるリスクは6万ドル(=13万ドル-7万ドル)相当に低下します。

その後、市場全体が20%上昇して有望銘柄は30%上昇、失望銘柄も10%上昇した場合を考えてみましょう。①では2.4万ドル(=買い8万ドル×30%)の利益、②では3.2万ドル(=買い13万ドル×30%-売り7万ドル×10%)の利益となります。また、市場全体が20%下落して失望銘柄は30%下落、有望銘柄も10%下落した場合を考えてみましょう。③では0.8万ドル(=買い8万ドル×10%)の損失、④では0.8万ドル(=売り7万ドル×30%-買い13万ドル×10%)の利益となります。

ただし、買い銘柄と売り銘柄とでは、株式市場全体の動きに対する株価感応度が異なるものです。そのため、ロング・ショート戦略では、買い銘柄の買う株数と売り銘柄の売る株数の比率について、株数で揃えるのでなく、また金額で揃えるわけでもありません。それぞれの株価感応度(ジョーンズは速度とか、激しさを意味する「ベロシティ」という言葉を使っていました)を用いて調整します。

例えば、買い銘柄(株価100ドルとします)の株価感応度を市場平均の76.9%、売り銘柄(株価50ドルとします)の株価感応度を同142.8%と仮定します。このとき買い銘柄を13万ドル(=100ドル×1300株)買うと、株価感応度から約10万ドル(≒13万ドル×76.9%)相当の影響を受けることが想定されます。そこで売り銘柄は7万ドル(=50ドル×1400株)とし、株価感応度から受けると考えられる影響を約10万ドル(≒7万ドル×142.8%)相当に揃えるのです。

(続きは「MINKABU先物」で全文を無料でご覧いただけます。こちらをクリック)

◆若桑カズヲ (わかくわ・かずを):

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

株探ニュース