米株

米株

【市況】国内株式市場見通し:米FOMCで潮目は変わるのか・・・

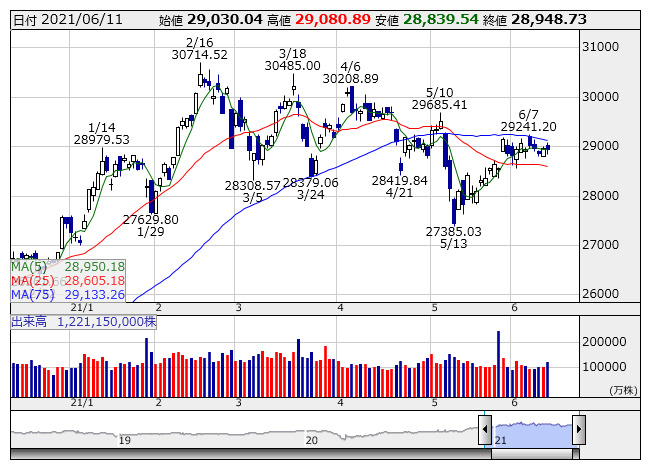

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより■米CPI前にこう着感強まる

今週の日経平均はもみ合いとなった。5月の米雇用統計の結果は強弱混在する内容だったが、米連邦準備制度理事会(FRB)が金融緩和を早期に解除するほどの内容ではないとの見方から、長期金利が低下するなかハイテク株を中心に上昇。この流れを受けた週明けの日経平均も300円近く上げて始まると、早い段階で29241.20円まで上昇した。しかし、29000円台では依然として戻り待ちの売り圧力が強く、間もなく急失速。安値では29000円を割り込む場面もみられた。その後は、米5月消費者物価指数(CPI)の結果を見極めたいとの思惑から、週後半まで方向感に欠ける動きが続いた。一方、米長期金利の低下傾向は週を通じて株式市場全体をサポートする役割を果たした。

注目されていた米CPIは前年比5.0%の伸びと、前月の4.2%、市場予想の4.7%をも上回ったが、FRBのスタンスに変化をもたらす程のものではないとの見方から、米長期金利は1.4%台前半へと更に低下。金利低下を追い風に、10日の米株式市場ではハイテク株が中心に買われた。この流れを受けた週末11日の東京市場では、先物・オプション6月物の特別清算指数(SQ)算出に絡んだ売買もあり、朝方は上下に振れ、方向感に乏しい動きが先行。その後、米CPIの結果判明を受けたあく抜け感も高まらないなか、29000円を下回ってのもみ合いが続いた。

■FOMC後のあく抜け感に期待したいが・・・

来週の日経平均はもみ合いか。FOMCを前に、週前半は様子見ムードが強そうだ。イベントを通過した週後半は、あく抜け感から強含む展開が想定される一方、動意薄の展開もありえる。

5月の米CPIはほぼ無風で通過。米長期金利は発表直後こそ1.53%ほどまで上昇したが、すぐに低下した。米ブレークイーブンインフレ率(期待インフレ率の指標)も上昇したものの軽微にとどまった。CPIの大幅な伸びは、前回の4月に続き、中古車やガソリンなどが主体であり、「物価上昇は一時的」とするFRBの見方に沿うものとの解釈が優勢だったようだ。

また、中長期的なインフレへの影響力が大きい労働市場の需給ギャップは、5月の米雇用統計で非農業部門雇用者数が前月から倍増したことで、こちらも緩和傾向にある。加えて、供給不足の要因と指摘されている失業保険の上乗せ給付の期限は、多くの州で6月末までに終了予定。今後も労働市場での逼迫感は和らいでいこう。中国政府の投機筋に対する抑制策に端を発した商品市況の一服感なども相まって、「インフレ加速・長期金利急騰」への脅威は後退してきている。長期金利が1.4%台と切り下がって安定していることは今後も株式市場をサポートしそうだ。

さらに、6月のFOMCは無難に消化される可能性が高い。4月雇用統計の公表前、パウエルFRB議長は、「100万人程度の雇用者数の増加が『数カ月間以上』継続することを望む」と述べていたが、5月の非農業部門雇用者数の伸びは前月比55.9万人だ。4月より倍増したとはいえ、金融政策の方針を転換するには材料不足であることは明らかで、6月のFOMCでは、大規模緩和政策の据え置きが決定される公算が高い。

ただ、テーパリングの正式な議論が開始される可能性は低い一方、今後のための地ならしとして、何らかの形でテーパリングが話題に上がることはありえそうだ。また、政策金利の見通し(ドットチャート)の中央値は、前回までは2023年末までゼロ金利での据え置きとなっていたが、今会合ではやや引き上げられる可能性もある。しかし、これまでに複数の高官が、度々テーパリングの議論開始を許容する発言などをしている経緯もあり、大きな波乱にはなりにくいと想定する。

17日からは日銀金融政策決定会合、18日には黒田日銀総裁があるが、こちらは相場への影響力は限定的となりそうだ。6月のFOMCがテールリスクとなることはなさそうだが、テーパリングへの言及やドットチャートの結果を見極めたいとの思惑から、どうしても週前半は積極的な動きは手控えられよう。通過後のあく抜け感には期待したいところだが、国内でのワクチン接種スピードの急加速を受けても、海外投資家が大きく動いてこない様子を見ていると、4-6月期決算が始まる7月下旬まではこう着相場が続く可能性がある。

■アフターコロナ相場継続

引き続きアフターコロナ関連に注目したい。国内でのワクチン接種スピードが加速していることで、5月第4週より、アフターコロナ関連への物色が目立っている。今週末にはさすがに一服感で調整したが、朝方に大きく売られていた銘柄の多くがその後下げ渋っていた。既に3週にもわたって大きく上昇していたことを考慮すれば、物色が変わる局面であれば、後半の下げ渋りは見られないと考える。物色意欲は衰えていないとみられ、経済活動の正常化を見越したアフターコロナ主体の相場はまだ続きそうだ。

■米FOMC、米5月小売売上高、中国5月鉱工業生産など

来週は、15日に米FOMC(16日まで)、米5月小売売上高、米6月ニューヨーク連銀景気指数、米5月鉱工業生産、16日に5月貿易収支、4月機械受注、中国5月鉱工業生産、中国5月小売売上高、米パウエルFRB議長会見、米5月住宅着工件数、17日に日銀金融政策決定会合(18日まで)、米6月フィラデルフィア連銀景況指数、18日に黒田日銀総裁会見、5月全国消費者物価指数などが予定されている。

《FA》

提供:フィスコ