米株

米株

【市況】明日の株式相場戦略=国内政局に警戒、流動性相場も過信は禁物

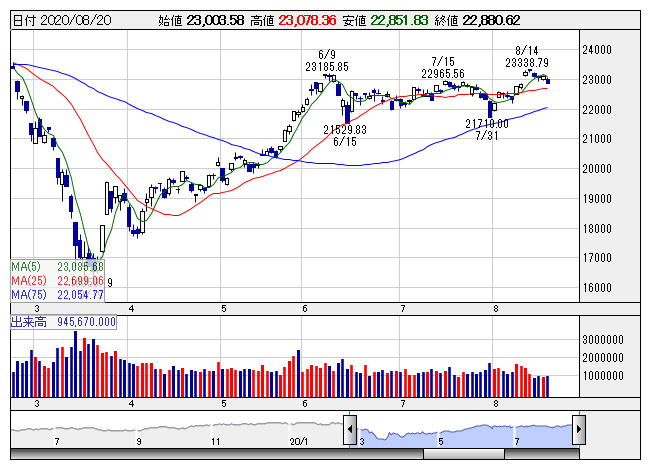

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりしかし、FOMC議事要旨は注目されていたとはいえ、FRBがYCC導入に前向きであるとみていた市場関係者はむしろ少数派だったはず。少なくともネガティブサプライズではない。今の相場のポイントは違う場所にあるのではないか。市場では「日本にとっては、国内の政局がアキレス腱となる可能性を警戒しなければならない」(国内中堅証券ストラテジスト)という指摘もある。

安倍政権は第2次政権発足から数えて来週月曜日(24日)が2799日目となり、歴代最長政権となる。「アベノミクス」なる単語は最近ほとんど聞かれず、アベノマスクなどと揶揄のネタにされてしまうような状況にあったが、それでも2012年12月を基点とする「アベノミクス相場」は株式市場の歴史に確かにその名を刻んだ。一貫した円安トレンドと同時進行で棚ぼた上昇相場的な要素もあったが、運も実力のうちであり、黒田日銀総裁とともに安倍首相は株式市場にとって極めて相性のいい宰相である。

しかし、ここにきて健康不安説が拭い切れない状況にあり、これまでは歴代最長記録にかこつけた噂の範囲で済まされていたが、きょうの相場の値運びは、その危うさを何気なく暗示しているようにも見える。過剰流動性相場の歯車がすぐに止まることはない。押し目は買いで基本的に報われるはずだが、政権が抱える不安は日本国内だけの問題ではなく、今はグローバルな地政学リスクにもつながるタイミングだけにリスクに無頓着でもいられない。可能な範囲でキャッシュポジションを高め用心しておく場面かもしれない。

個別株に目を向けると、怒涛の人気となった直近IPO銘柄もきょうは高安入りまじった状態だった。相当手馴れてないと乗りこなすのは難しい部分もある。前日取り上げた関通<9326>は出遅れていたこともあって好パフォーマンスをみせた。また、ティアンドエス<4055>が無類の強さを発揮し、コマースOneホールディングス<4496>はストップ高に買われ、フィーチャ<4052>やKIYOラーニング<7353>も上値指向を継続した。しかし一方で、4月上場の松屋アールアンドディ<7317>や、3月に上場したMacbee Planet<7095>、NexTone<7094>などは終始売りに押された。参戦する際には銘柄に惚れ込まず、撤退ポイントを決めておかないと深みにはまるケースもありそうだ。

個別戦略は主力どころを避け、材料性の高い中小型株を対象に業績面で裏付けのあるものに照準を合わせたい。ビリングシステム<3623>はネット決済サービスの代行業務で新型コロナ絡みで注目されるキャッシュレス関連の急先鋒。20年12月期営業利益は前期比48%増見通しで、株価は新高値まであと一歩。また、アクリート<4395>は企業から個人向けSMS配信代行サービスの最大手。こちらも時流に乗る分野で業績は長い期間にわたり増収増益基調を続けている。更に家主向け家賃債務保証のほか、介護費保証サービスにも展開するイントラスト<7191>は意外なほど力強い足で既に前日に年初来高値圏に到達。20年3月期の営業2割増益に続き21年3月期も8%前後の増益を見込んでいる。

日程面では、あすは7月の全国消費者物価指数CPIが朝方取引開始前に開示されるほか、7月の全国スーパー売上高、7月の食品スーパー売上高、7月の全国百貨店売上など。7月の訪日外客数も発表される。海外では欧州時間に7月の英小売売上高、8月の英PMI、8月の仏PMI、8月の独PMI、8月のユーロ圏PMI(いずれも速報値)などが発表。また、米国では8月のPMI速報値、7月の中古住宅販売件数などが焦点となりそうだ。なお、フィリピン、インドネシアは休場となる。

(中村潤一)

出所:MINKABU PRESS