米株

米株

【注目】本日注目すべき【好決算】銘柄 カドカワ、Ubicom、バンナムHD (8日大引け後 発表分)

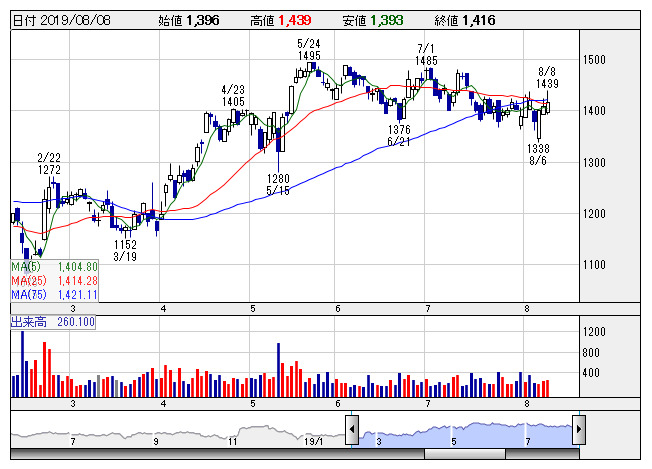

カドカワ <日足> 「株探」多機能チャートより

カドカワ <日足> 「株探」多機能チャートより8日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

カドカワ <9468> ★4-6月期(1Q)経常は3.3倍増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.3倍の36.4億円に急拡大して着地。アニメ作品やゲーム「SEKIRO: SHADOWS DIE TWICE」の海外ロイヤリティ収入が伸びたことが寄与。電気書籍・電子雑誌の売上高が四半期ベースの過去最高を記録したほか、子会社ドワンゴの構造改革が進んだことも大幅増益の要因となった。

通期計画の62億円に対する進捗率は58.8%に達しており、業績上振れが期待される。

日特建 <1929> ★4-6月期(1Q)経常は88%増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比87.8%増の5.3億円に拡大して着地。地盤改良工事の受注増加に加え、工事施工促進策なども寄与し、8.3%の増収を達成した。工事採算が改善したことも増益に大きく貢献した。

上期計画の7億円に対する進捗率は77.0%に達しており、業績上振れが期待される。

太平電業 <1968> ★上期経常を一転24%増益に上方修正

◆20年3月期上期(4-9月)の連結経常利益を従来予想の19億円→37億円に94.7%上方修正。従来の36.5%減益予想から一転して23.7%増益見通しとなった。火力発電設備などの補修工事が増加し、売上高が計画を上回ることが寄与。補修工事部門における施工効率の向上やコスト削減の進展も上振れに貢献する。

Ubicom <3937> ★4-6月期(1Q)経常は86%増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比85.7%増の1.6億円に拡大して着地。ITソリューション開発事業で自動化やモバイル&クラウドなどの開発基盤を活用した利益率の高い案件が大きく伸びた。また、レセプト点検ソフトではサブスクリプション(定額課金)モデルが増加し、収益を押し上げた。

サニックス <4651> ★4-6月期(1Q)経常は3.9倍増益で着地

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.9倍の6億円に急拡大して着地。廃プラスチックや有機廃液処理の受け入れを精査したことが奏功し、環境資源開発事業の収益が拡大したことが寄与。家庭向けサービスで白アリ防除や床下・天井裏換気システムの受注が好調だったほか、太陽光発電システム部門で材料費を中心にコスト削減を進めたことも大幅増益に貢献した。

上期計画の9.3億円に対する進捗率は64.2%に達しており、業績上振れが期待される。

構造計画 <4748> [JQ] ★今期経常は18%増で2期連続最高益、10円増配へ

◆19年6月期の経常利益(非連結)は前の期比15.7%増の12.4億円で着地。続く20年6月期も前期比18.0%増の14.7億円に伸び、2期連続で過去最高益を更新する見通しとなった。今期は構造設計コンサルティング業務などの豊富な受注残高を背景に、6.1%の増収を見込む。

併せて、前期の年間配当を80円→90円に増額し、今期も前期比10円増の100円に増配する方針とした。予想PERが14.0倍→11.2倍に低下する一方、配当利回りは4.51%に上昇し、割安感が強まった。

プレミアG <7199> ★今期税引き前最高益予想を41%上乗せ、配当も1円増額

◆20年3月期の連結税引き前利益を従来予想の22.3億円→31.4億円に40.7%上方修正。増益率が9.1%増→53.5%増に拡大し、従来の4期連続での過去最高益予想をさらに上乗せした。クレジット事業の保険取引における会計上の見積もりを変更することが上振れの要因。

併せて、今期の年間配当を従来計画の43円→44円(前期は1→2の株式分割前で85円)に増額修正した。

PSS <7707> [東証M] ★前期経常を一転黒字に上方修正

◆19年6月期の連結経常損益を従来予想の2.7億円の赤字→1.3億円の黒字(前の期は3.8億円の赤字)に上方修正し、一転して黒字に浮上する見通しとなった。OEM(相手ブランドによる供給)製品の全自動遺伝子診断装置やDNA自動抽出装置などの販売が伸びたことが寄与。研究開発費や販管費を削減したことも上振れに大きく貢献した。

バンナムHD <7832> ★上期経常を30%上方修正

◆20年3月期第1四半期(4-6月)の連結経常利益は前年同期比22.2%増の238億円に伸びて着地。「機動戦士ガンダム」のプラモデルなど大人向け商品や「ドラゴンボール」のカード関連商品の人気が続いたことが寄与。ゲームではネットワークコンテンツや海外の家庭用ゲームソフトのリピート販売が好調だった。

併せて、上期の同利益を従来予想の315億円→410億円に30.2%上方修正。減益率が31.2%減→10.5%減に縮小する見通しとなった。

富士ソフト <9749> ★上期経常は一転19%増益で上振れ着地、今期配当を2円増額

◆19年12月期上期(1-6月)の連結経常利益は前年同期比19.5%増の68.2億円に伸び、従来の2.0%減益予想から一転して増益で着地。自動車関連やFA機器の組込・制御系ソフト、流通や製造業、金融関連向け業務系ソフトなどが好調だったことが寄与。ライセンス販売や利益率の高いグループ会社製品の販売が伸びたことも大幅増益に貢献した。

併せて、今期の年間配当を従来計画の38円→40円(前期は37円)に増額修正した。

株探ニュース