米株

米株

【材料】大和ハウス---急落、受注環境の悪化などを考慮して国内証券が格下げ

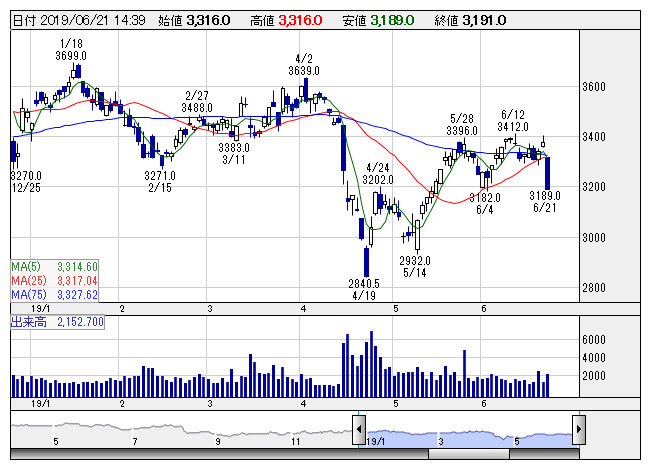

大和ハウス <日足> 「株探」多機能チャートより

大和ハウス <日足> 「株探」多機能チャートより大和ハウス<1925>は急落。みずほ証券では投資判断を「買い」から「中立」に格下げ、目標株価も3900円から3500円に引き下げている。賃貸住宅と戸建住宅の受注環境の悪化、「建築基準の不適合」問題による影響などを考慮して、妥当EV/EBITDA倍率を従来からディスカウントしているもよう。また、今期営業利益は会社計画を下回ると予想しているほか、自社株買いを、20年3月期に200億円、21年3月期はゼロ、22年3月期は200億円、3カ年で計400億円と、6月19日現在の時価総額である2兆2272億円の1.8%程度と想定している。

《HH》

提供:フィスコ